Исследование Влада Воронина.

В четверг 14 из 16 клубов РПЛ (кроме «Спартака» и «Зенита») проголосовали за расширение лиги до 18 команд, причем большинство (10 из 14) хочет изменений уже этим летом. Как и в какой форме провернуть это увеличение (вылетает ли кто-то из РПЛ в мае, могут ли зайти в лигу сразу 6 команд ФНЛ и так далее) – никто не знает. Решение стремительное, толком не сформулированное и не окончательное: выбору клубов требуется одобрение исполкома РФС, который в 2019-м с первой попытки расширение, кстати, не принял и отправил пакет реформ на доработку. И тут – несколько важных моментов.

Такой сложносочиненный процесс вроде бы требует последовательности. Но клубы и лига на каждом шагу противоречили себе.

• Летом Сергей Прядкин сказал: «Расширение лиги можно рассматривать только с 2022 года», – из-за того, что ЧМ пройдет осенью и разрежет традиционные сезоны. Через полгода клубы голосуют за расширение в 2020-м.

• В декабре Сергей Прядкин сказал: «Мнения клубов разделились: примерно 40% за плей-офф, а 60% – за гладкий чемпионат с увеличением участников». Спустя несколько недель ни один клуб не проголосовал за плей-офф, и 14 команд поддержали идею гладкого чемпионата, то есть два круга, каждый играет с каждым – и все. Для принятия решения не нужно единогласное одобрение – но клубы пошли единым фронтом. Как и почему – снова без комментариев.

• В мае 2019-го Сергей Прядкин пообещал: «Если запланируем расширение лиги с сезона-2020/21, надо будет объявить об этом до начала сезона-2019/20, чтобы все было прозрачно, а клубы понимали, каким будет обмен между РПЛ и ФНЛ. Никто по ходу чемпионата регламенты менять не намерен». Что мы слышим теперь?

Ладно, суета при ключевых решениях – это уже часть фирменного стиля РПЛ (от нового лимита перед стартом чемпионата, принятого в 2015-м с РФС, до срочной отмены уже подготовленного расширения летом-2019 – нам не привыкать).

Давайте разберемся с базовой информацией: почему лига вообще задумалась о расширении?

У РПЛ было 4 варианта реформы – клубы выбрали единственный, который принесет убытки (872 млн рублей). Увеличить количество матчей можно было и по-другому

• Прядкин не раз прямо подчеркивал: «У нас есть задание от РФС». Задание от босса российского футбола Александра Дюкова – сделать так, чтобы календарь стал интенсивнее, а матчей – больше. «30 туров – это мало», – подтверждает Прядкин.

• Увеличение лиги завязано на экономику. Еще в 2017 году Прядкин был настроен осторожнее: некоторые клубы не выживали, те, что выходили из ФНЛ, надолго не задерживались, доходы росли неравномерно. «Вот перед нами пример «Томи» в этом сезоне, а я хочу, чтобы у нас были финансово стабильные клубы. Было бы здорово, если бы у нас было много частных клубов, это гарантирует стабильность и большую ответственность, но пока, по-моему, 16 команд – оптимальное количество». Президент аккуратно добавлял, что все может измениться после ЧМ-2018: «Ситуация должна улучшиться, будет какой-то скачок, возможно дальнейшее расширение РФПЛ. <...> Надеемся, что после ЧМ мы получим более качественные стадионы, которые позволят увеличить посещаемость матчей, а значит, добавят денег командам».

ЧМ прошел. Прошел еще год. Расширение из виртуального плана превратилось в реальность. Изменился ли экономический ландшафт, добавили ли стадионы денег?

Нет. Общая выручка клубов РПЛ стабильна:

2015 – 59,1 миллиарда рублей

2016 – 63,3 млрд

2017 – 56,8 млрд

2018 – 59,4 млрд

За три года доходы от матчдея (абонементы, билеты и прочая выручка на стадионе) выросли на 1,8 миллиарда рублей: в 2016 году было ровно 3 млрд на все клубы, в прошлом сезоне стало 4,8. Вместе с бурным ростом посещаемости на стадионах ЧМ это правда классный результат, но совсем не повод думать, что если кинуть в чемпионат еще два клуба – они тоже заживут. Потому что 75% билетной выручки в чемпионате достаются командам топ-5, а на уровне клубов, которые не претендуют на еврокубки (а именно за счет них будет расширена лига), денег в разы меньше, развитие идет медленнее.

Очевидно, что футбольные власти хотели, чтобы одновременно с ростом аудитории в лигу хлынули спонсорские деньги, но и тут лучшие прогнозы пока не сбываются (в 2016-м коммерческая выручка составляла 27,8 миллиарда рублей, в прошлом сезоне – 28,2 – разница в 400 миллионов рублей на 16 клубов совсем не дает поводов верить во взлет с 18 командами). Российский футбольный рынок специфичен, и в нынешней стадии развития любые чисто рыночные доходы (не от госкорпораций-покровителей, а заработанные через активную работу с аудиторией) будут скорее замещать выделенные из государственного кармана, чем дополнять то, что есть и так. (Об этом мы еще поговорим ниже).

Вернемся к реформе лиги.

У РПЛ было несколько вариантов – это следует из презентации консалтинговой компании PwC, подготовленной для заседания клубов в ноябре.

• Расширение до 18 команд при гладком чемпионате: 34 тура, каждый играет с каждым, все традиционно.

• Оставить 16 команд и ввести подгруппы: после 30-го тура 1-4 места играют групповой этап из 6 туров (как в ЛЧ), 5-12 места бьются в плей-офф за Лигу Европы, 13-16 места играют в группе за выживание. Максимум 36 матчей на команду.

• Оставить 16 команд, после 30-го тура разделиться на две восьмерки и внутри них провести плей-офф: ¼ финала, ½ финала и финал (на каждой стадии – 2 матча, в сумме – 36 туров).

• Оставить 16 команд и после 30-го тура провести 2 плей-офф: за чемпионство и Лигу Европы. Всего – 36 матчей.

PwC посчитал экономический эффект от каждого формата. Сделано это простым математическим моделированием: на основе исторических данных можно оценить средний путь новых команд из ФНЛ, рейтинги трансляций матчей разной категории (топ против аутсайдера, середняк против середняка и так далее), посещаемость и выручку – все при минимальной погрешности.

Прогноз PwC: при расширении до 18 команд посещаемость упадет, телевизионные рейтинги понизятся, операционные расходы существенно вырастут и приведут к убыткам (минус 872 миллиона рублей, где 409 млн – это эффект добавления новых команд из ФНЛ, у которых взлетают расходы).

Среди минусов расширения PwC выделил:

• вероятное несоответствие инфраструктуры и финансового положения клубов из ФНЛ требованиям РПЛ;

• самых интересных и интенсивных матчей категории АА останется столько же (к категории А традиционно относят топ-5, таких матчей было и остается 20). Зато игр между середняками и аутсайдерами станет больше;

• матчи между командами из нижней части таблицы всегда собирают меньше зрителей и на трибунах, и по телевизору – соответственно, падает средний рейтинг, а это отталкивает потенциальных рекламодателей и спонсоров;

Оптимальным вариантом среди рассмотренных PwC выглядит 16 + подгруппы.

• После 30 туров команды делятся на три группы: топ-4 бьется между собой за ЛЧ и медали (крайне принципиальные матчи, собирающие полные трибуны и максимум внимания на ТВ за счет нерва; матчей категории АА становится не 20, а уже 32)

• 5-12 места играют плей-офф в серии из двух матчей за Лигу Европы (для всех – драйв и напряжение, нет проходных игр)

• 13-16 места сражаются между собой за спасение (тоже нет проходных игр: всем хочется остаться и не терять деньги).

Этот документ от PwC был на руках у всех, кто обсуждал и принимал решение внутри РПЛ.

Но РПЛ выбрала расширение до 18 команд (внятных объяснений не поступило). Судя по прогнозу PwC (а аудиторам из большой четверки принято доверять во всем мире), экономических и спортивных предпосылок для такого решения не особо много. Значит, сильнее оказался социальный фактор: расширить географию РПЛ, по максимуму задействовать инфраструктуру ЧМ-2018, которая в ФНЛ выглядит как-то по-бутафорски. Плюс значительную часть голосов принесли команды, которые банально боятся вылета.

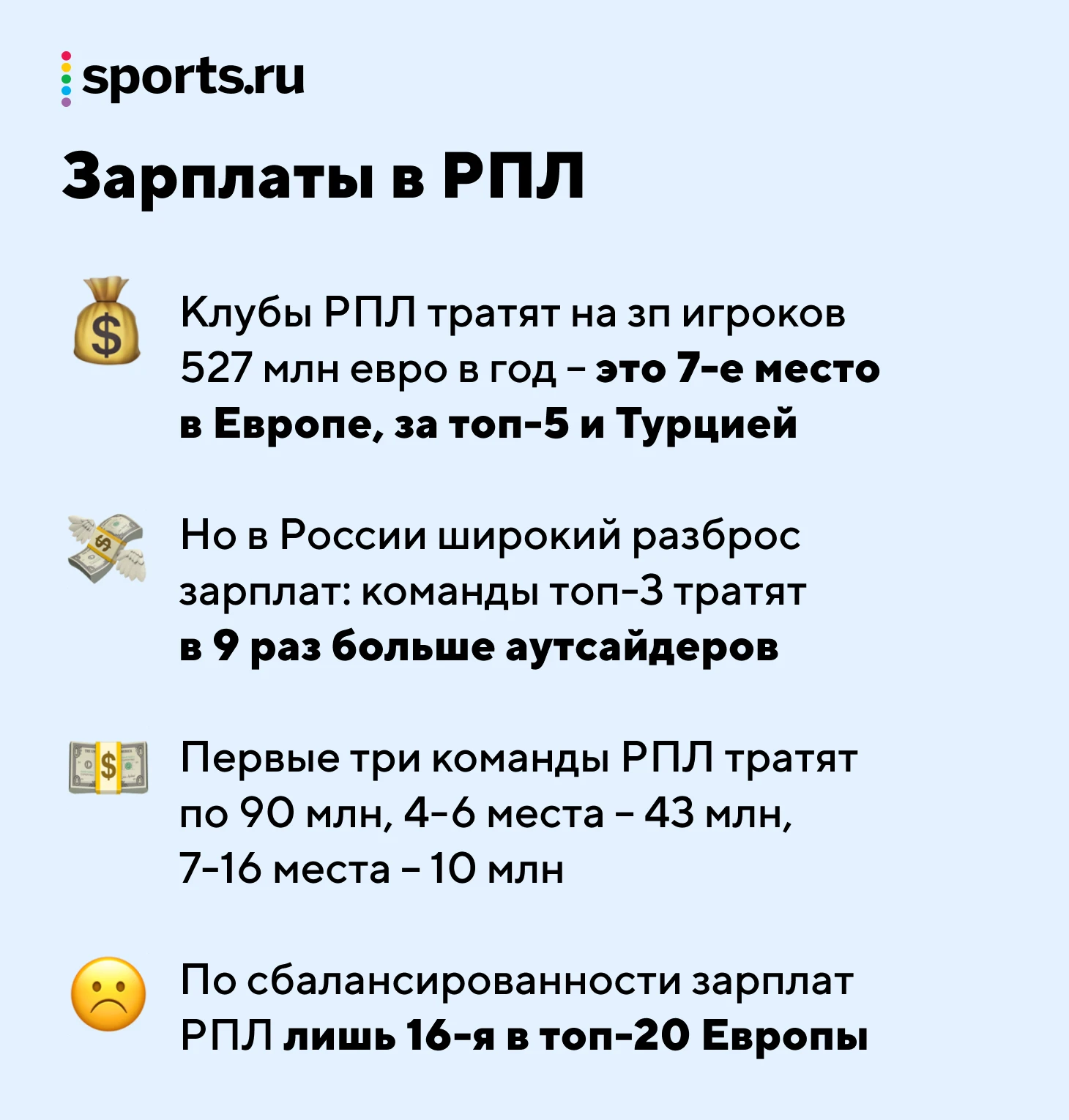

РПЛ нуждается в срочной реформе, потому что отстает от многих даже малых лиг в организации бизнеса (не замечать этого пока помогают огромные спонсорские деньги). От ТВ клубы получают всего 4% бюджета – а ведь это можно исправить

Я искренне считаю, что РПЛ необходима реформа, которая повысит напряженность матчей во второй части сезона и оживит экономику. Но для начала нужно понять, какие проблемы есть у РПЛ-2020. В этом очень помог свежий отчет УЕФА об экономической ситуации в европейском футболе по состоянию на 2018 год (такие отчеты всегда выходят с задержкой, потому что аналитикам нужно соединить гигантский массив данных – зато на выходе получается отличный взгляд на индустрию).

Короткие факты:

• Наш футбол развивается по особой экономической модели, резко отличающейся от традиций всех топ-15 лиг Европы (Россия занимает в Европе шестое место – 752 млн евро в год). Доля ТВ-доходов унизительно низка, матчдей даже с эффектом ЧМ-2018 приносит меньше, чем способен.

• Ни одна другая топовая лига не зависит от спонсорских денег так сильно, как РПЛ (58% всех доходов). По уровню спонсорских отчислений РПЛ вообще пятая в Европе, выше французской Лиги 1 (436 миллионов евро против 400).

Эта статистика указывает на структурный дисбаланс в нашем футболе: в здоровой рыночной обстановке спрос и предложение тесно взаимосвязаны, и спонсорские деньги никогда не пережмут телевидение и болельщиков в такой пропорции (4%, 7%, 58% соответственно). Просто потому, что спонсорство существует по базовым экономическим законам: оно есть там, где бурлит интерес аудитории и где этот интерес и аудитория предметно изучены. Здорового спонсорства в 2020 году не бывает без больших маркетинговых машин (CRM-системы, где клуб собирает все данные: кто его болельщики, что им интересно, как они взаимодействуют с клубом в интернете, что хотят купить, куда и как ходят на стадионе, что делают в телефоне на стадионе – и так далее; все это сейчас обсчитывается без проблем, потому что спонсоры покупают конкретную аудиторию и конкретные контакты, а не стикер с логотипом на футболке).

У половины клубов РПЛ нет никаких CRM-систем (об этом ниже), то есть они просто не знают, что продают своим спонсорам, следовательно, спонсоры зачастую не отслеживают эффект от вложений, а просто занимаются социальным проектом – ну или решают бизнес-задачи через налаживание контактов в крупном спортивном проекте.

Попробуйте назвать 10 частных компаний – не энергетика, не металлургия, не завод оборонной промышленности под Тулой, а именно частный бизнес – в РПЛ. Это будет трудно. Потому что в РПЛ то, что проходит по статье спонсорство, на самом деле просто череда взаимозачетов между властями и крупным окологосударственным бизнесом (лучше всего это показано на примере тульского «Арсенала», которому Алишер Усманов выписывает 600 миллионов рублей, потому что престижно помогать губернатору Тульской области).

В РПЛ есть хорошие маркетологи, в РПЛ есть эпизодическое стремление зарабатывать (вы можете сколько угодно издеваться, но «Спартак» и «Зенит» реально напрягаются и работают с настоящими компаниями – от производителей кофемашин до мужских ателье), но здесь все равно нет системной заточенности на частную инициативу (я слышал как минимум от трех менеджеров, ведущих переговоры со стороны брендов, что команды РПЛ уворачиваются от предложений на 4-5 миллионов рублей, потому что много возни, а денег – мало).

РПЛ может радоваться тому, что доля «целевых поступлений» – по факту, государственных денег – заметно снижается (с 21,3% и 11,4 миллиарда рублей в 2014-м до 12,6% и 7,5 млрд в 2018-м), но именно из-за развращенности легкими деньгами (они никуда не делись) РПЛ остается одной из самых несбалансированных лиг.

• Телевидение – главная боль РПЛ. Клубы годами говорят, что хотят зарабатывать больше (1,8 млн евро на клуб – это очень мало), лига годами говорит, что хочет повышения суммы, но каждые переговоры заканчиваются одинаково: перевод в районе 2 миллиардов рублей – и конец разговора.

В отчете УЕФА цифры приведены с учетом контекста 2018 года, но картина давно хуже. Россия – 15-я лига Европы по теледоходам (по сегодняшнему курсу евро – 35,17 млн, УЕФА считает вообще 29). Рядом – Шотландия (35 млн евро в год) и Австрия (31,5). Выше:

• Швейцария – 37 млн

• Норвегия – 40 млн

• Дания – 42 млн

• Швеция – 51 млн

• Польша – 58 млн

• Бельгия – 80 млн

Дальше очевидно: Нидерланды, Португалия, Турция, Франция, Италия, Испания, Германия и Англия.

Проблему отрицать бессмысленно, но зачастую риторика РПЛ в контексте переговоров о телеконтракте выдает в лиге слабую сторону. Снова возьмем две цитаты Прядкина:

• «РПЛ очень сильно уступает в коммерции, в доходах. Многие владельцы клубов меня критиковали, но они реалисты и понимают, в каком пространстве мы существуем. Мы уступаем в плане рекламы и ее стоимости на телевидении, конкуренции между платными и бесплатными спутниковыми подписками».

• «Когда мы разделили наши пакеты трансляций и хотели провести тендер, конкуренция у нас была только в digital-сегменте, то есть в интернете. Но нам был необходим открытый канал, поэтому, когда на нас вышел «Матч ТВ», мы пошли с ними. Они давали такие условия: или отдаете нам все, или ничего».

Второй пункт крайне важен для оценки российских реалий: недостаточно просто сделать классный продукт и упаковать его, если на ТВ-рынке монополия. «Матч ТВ» может упорно и успешно шантажировать лигу своей сетью каналов и федеральным эфиром просто потому, что в традиционном ТВ РПЛ появиться больше негде (собственно, поэтому РПЛ так и не выжала из «Газпром-медиа» больше денег летом 2018-го – хотя замахивалась на 3 миллиарда рублей в год).

Чтобы вырваться из оков монополии, нужна подвижность ума, а у РПЛ, как видно на дистанции, не хватает отваги для эксперимента и пробы радикально нового. Когда лига подписывала контракт в июле 2018-го, у нее было несколько предложений о трансляциях в интернете (сам Прядкин в декабре упоминал 5-6 вариантов) – и можно было публично заявить, что в тендере работает правило No Single Buyer (никто не получает все разом) – Бундеслига сделала так в 2015 году, конкуренция подняла цены на отдельные сегменты предложения, и клубы получили дополнительные доходы.

РПЛ могла продавать не единый пакет, а временные слоты, как, например, делает та же АПЛ: можно получить 32 матча в субботу в 12:30, 32 матча в субботу в 17:30 – и так далее. Каждый кандидат заявляет свое предложение на слот – и лига независимо решает, как ей быть (так, например, АПЛ рискнула и отдала Amazon один целый мидвик – 10 матчей посреди недели в декабре; никто не пострадал).

РПЛ же принимает правила игры на рынке монополии (раз – «Мы пошли по пути консолидации, передачи полного пакета одному нашему партнеру – «Матч ТВ»; два – контракт, несмотря на надвигающиеся изменения рынка, рассчитан сразу на 4 года, а не на 2 или хотя бы 3, как делают многие развитые европейские лиги), но одновременно мечтает об увеличении доходов. Это выглядит наивно и странно для серьезной организации. «Возможно, в будущем выручка возрастет. Я очень этого хочу. За период моего правления – 12 лет – телевизионный контракт не вырос. Мы стоим на одном месте. Мне очень жаль. Мы и не в минусе, и не в плюсе. Хотелось бы, чтобы мы зарабатывали как можно больше», – искренне сказал Прядкин в декабре.

Кстати, потенциально РПЛ в декабре 2020 года может пересмотреть контракт, если «Матч ТВ» не выполнит KPI – около миллиона подписчиков канала «Матч Премьер», на включении такого условия в договор настоял гендиректор ЦСКА Роман Бабаев. Так трансляции могут частично выйти в интернет и перейти к тому же «Яндексу».

Но до этого далеко.

А чтобы добиться существенных изменений в исторической перспективе, РПЛ нужно менять подход к продукту. Потому что объем рынка медиа и развлечений в России не меньше, чем в странах, чьи лиги опередили нас в последние 5-7 лет: по данным PwC, в 2018 году в нашей стране потратили 21,7 миллиарда долларов, а в Швеции – 13,5 (зато ТВ-контракт лиги в полтора раза выше), в Бельгии – 13,1 (контракт более чем в два раза выше), в Польше – 10,9 (контракт на 65% выше), в Дании и вовсе 9,7, а контракт все равно выше на 6 млн евро. Рынок платного телевидения в России растет примерно на 4% в год, OTT (платформы, где контент поступает напрямую от лиги или клуба к зрителю, без телеплощадки) – на 11,5%. Пока частная или получастная индустрия медиа и развлечений растет, футбол – нет.

Как же это получилось в других, причем вроде бы совсем не топовых, лигах?

Это смогли даже Дания, Бельгия и Польша: как поднять телеконтракты до 80-100 миллионов евро, введя в чемпионат групповые этапы

Начнем с Дании.

В 2016 году она посмотрела по сторонам – в тот момент в лидеры на скандинавском рынке вырвалась Швеция – и поняла, что нужны резкие структурные изменения. Датчане пришли к нидерландскому агентству Hypercube и получили оценку 12 форматов чемпионата (каждый был смоделирован 100 раз на протяжении пяти сезонов – чтобы сравнить уровень соревновательного баланса, плотности календаря, будущей посещаемости, ТВ-рейтингов и выручки). Итог – расширение с 12 до 14 команд. Но если раньше в Дании играли три круга (каждый с каждым), то теперь после 24-го тура команды делятся на три группы: топ-6 разыгрывает чемпионство и медали, 7-10 и 10-14 играют турнир за выживание. Вторая и третья группы совершенно не бессмысленные, потому что у каждого есть мотивация: победители групп встречаются в финале и потом бьются с 4-м местом из первой группы за место в Лиге Европы. То есть потенциально команда с 11-го места, очень успешно пройдя весну, может заскочить в квалификацию еврокубков. Теперь каждая игра обрела смысл, рейтинги игр из топ-6 растут – растет и телеконтракт (42 миллиона евро в год). Кстати, об итогах выборов новой системы лига рассказала в 107-страничном отчете, где Hypercube объяснила преимущества и недостатки каждого варианта. Сравните с объяснениями РПЛ («Нам надо больше играть»).

Еще более яркий пример – Бельгия, которая революционно сменила систему в 2009 году, а за ней потянулись остальные – от Австрии до Сербии. Началось с такого же признания проблемы: уровень футбола падает, выручка почти не растет, ТВ-рейтинги стагнируют. Чтобы прийти в себя и привлечь внимание, бельгийцы увеличили количество матчей между лучшими командами. Система чуть обновилась в 2016 году, поэтому мы, чтобы никого не запутать, расскажем об актуальном варианте.

• Лигу сократили – с 18 команд до 16. Вылетает одна (занявшая 16-е место после 30 туров).

• После двух кругов – два групповых этапа. 1-6 места разыгрывают чемпионство, место в квалификации ЛЧ и одну путевку в Лигу Европы. Причем в группу они заходят со своими очками, поделенными на два: например, у лидера было 50 очков, а у второго места – 40. На старте финального этапа у них будет 25 и 20 соответственно – интрига жива.

• Девять команд (7-15 места) распределяются по еще двум группам, к ним добавляются три клуба из второго дивизиона (проигравший в стыках между 1-м и 2-м местом за выход в вышку + 3-е и 4-е место утешительно поднимаются в этот весенний групповой этап для повышения уровня).

• Не удивляйтесь: все они, даже команды из второй лиги, бьются за шанс попасть в Лигу Европы. Две группы по 6 команд, 10 туров, очки – с нуля, победители групп встречаются в финале. Дальше победитель финала играет с 4-м местом из топовой группы, где собрались топ-6. Кто победил – тот и в Лиге Европы.

Итого: уплотненная борьба за высшие места, реальный шанс пробиться в Лигу Европы, постоянные продажи игроков в топовые чемпионаты (трансферное сальдо последних трех лет: +77,8 млн евро, +38,9 млн, +79,5 млн) и даже забота о системе футбола: второй дивизион плотно вписан в первый, команды могут подтягиваться к высшей лиге постепенно. Жесткая конкуренция внутри лиги явно взбодрила клубы для Европы: в сезоне-2009/10 Бельгия шла в таблице коэффициентов УЕФА 14-й, к 2013/14 поднялась на 10-ю строчку, а теперь стала 8-й (внимание: за последние 4 сезона бельгийцы трижды набирали больше коэффициентов, чем РПЛ).

И – безостановочный рост доходов. В 2008 году телевидение приносило лиге 35 млн евро, в 2013-м – 57 млн, сейчас – 80, а по новому телеконтракту уже точно будет больше 100. Еще раз: это в стране, которая 10 лет назад шла 14-й в рейтинге УЕФА и по объему рынка медиа и развлечений отстает от России на 40%. Суммарная выручка команд за последние пять лет, по которым есть официальные отчеты (2013/14 – 2017/18), выросла на 54% – с 208 до 321 миллионов евро.

Новую систему бельгийской лиги придумала все та же Hypercube. Собственно, она и привнесла в национальные чемпионаты групповые этапы и плей-офф. Все началось в 2001 году, когда основатель Hypercube Питер Ньювенхейс разговорился со знакомыми из Королевского футбольного союза Нидерландов – их беспокоило, что в других странах резко увеличилась посещаемость, а у них – нет. Вооружившись имитационным моделированием, Ван Ньювенхейс обнаружил и доказал, что людей должна зацепить игра на вылет за еврокубки. Так в Эредивизи в 2005 году появилась революционная особенность календаря, уже на следующий год затащившая на трибуны дополнительные 300 000 человек. Через 15 лет идея разбавлять гладкий чемпионат группами и плей-офф уже никого не удивляет, Hypercube – первый кандидат на разработку любой подобной концепции, а Ван Ньювенхейс утверждает, что благодаря плей-офф АЗ, «Твенте» и «Херенвен» стали крупнее.

Закончим Польшей. Это идеальный пример того, как даже слабый чемпионат (28-е место в таблице коэффициентов УЕФА) можно упаковать по-царски. Все началось в 2011 году, когда лига – Экстракласса – построила медиакомпанию Ekstraklasa Live Park. Она отвечает за продюсирование и создание всех трансляций чемпионата – по сути, телекомпании покупают готовый продукт, а как его упаковывать – решает сама лига (например, она купила передвижную телевизионную станцию (ПТС), которая позволяет показывать матчи в формате UHD 4K).

«Мы изначально нацелены на производство телевизионного продукта высшего качества. Только создав что-то хорошее, можно говорить о серьезной монетизации», – рассказывал председатель правления Ekstraklasa Live Park Лешек Миклас.

Похожий проект – «Лига ТВ» – был и у РПЛ, но из-за нетерпеливости и изменений концепции он не выжил. В Польше стратегии не меняли – только укрепляли. Чтобы продукт был еще интереснее и драматичнее, начиная с сезона-2013/14 польскую лигу проводят в два этапа. Сначала – традиционные 30 туров, как в России, потом таблица делится на две части: верхняя восьмерка играет между собой за чемпионство, нижняя сражается за выживание (всего 7 дополнительных туров; нечто похожее – только в 44 тура – происходило в РПЛ, когда чемпионат переходил на систему «осень-весна»). В двух последних сезонах – 2018/19 и 2017/18 – чемпион 30 туров не сохранял лидерство, то есть титул брала команда, которая изначально шла ниже.

«Мы хотим попасть в топ-10 европейских лиг по доходам от медиаправ, – уже заявил президент Экстраклассы Марчин Анимуцки. – Думаю, что всего за несколько сезонов достигнем уровня 80-90 миллионов евро».

Нынешний контракт рассчитан до лета 2021 года и приносит Экстраклассе 58 миллионов евро в год. Тут можно было бы сослаться на особенности культуры потребления и неготовность платить за контент, но есть суровые цифры: согласно исследованию Eastern Europe OTT TV & Video Forecasts, по выручке OTT-сервисов, связанных с сериалами и фильмами, Россия к 2023 году будет опережать Польшу на 450 миллионов долларов в год. (Но за спорт люди платить, видимо, совсем не хотят?).

Главная проблема РПЛ – нет системности мышления и нет аналитики, а поэтому нет рыночности. И это тоже лечится – доказали Швеция и Испания

На этом моменте логично задуматься: а что сделала РПЛ, чтобы зарабатывать больше и окрепнуть? С телеправами не получается: РПЛ не влияет на итоговый продукт «Матч ТВ» и несильно сопротивляется монополии – скорее ждет дальнейшей динамики на рынке, без проактивности. Расширение – крайне спорное, с негативным экономическим эффектом (напомним: игр между топ-клубами останется столько же, больше матчей середняков и аутсайдеров между собой размоют рейтинги и посещаемость, а еще увеличат расходы, мотивация рекламодателей давать деньги упадет). Что еще?

С этим вопросом я в декабре 2019 года пришел на ежегодную презентацию экономического исследования РПЛ от PwC и спросил (почти дословно, раскрою тут дополнительно только несколько пунктов):

РПЛ годами – и довольно справедливо – говорит, что футболу нужно слезать с бюджетной иглы. Какая роль в этом процессе у РПЛ? Я посмотрел свежее исследование и прошлые версии, и некоторые детали зацепили.

• 5 из 16 клубов РПЛ до сих пор не проводят исследования аудитории, это почти треть.

• 8 из 16 клубов не владеют CRM-системой. То есть многие клубы не знают ничего предметного о своей аудитории, им нечего показать потенциальным партнерам – говорить об экономической эффективности в таких условиях невозможно. Причем годом ранее, когда CRM-система была у 6 клубов, еще 5 сказали, что вот-вот ее внедрят. Итог: 3 команды так ничего и не сделали – просто соврали.

• 4 клуба, то есть 25% лиги, к старту чемпионата даже не открыли продажу абонементов («Тамбов» и «Оренбург» зависли со стадионами, где запрещалось играть, «Ахмат» и «Уфа» молчали по неизвестным причинам).

• Все ситуативные активности, которыми принято гордиться, приводя в пример оживление лиги: футболки «Енисея» со львами, ковер «Ростова», рок-мерч «Рубина» после речи Шаронова – были созданы вопреки, они не вписываются в систему работы ни одного из трех клубов. Каждый раз все придумывали молодые горящие парни, рулившие SMM, каждый раз они сами пробивали концепт и запускали разработку. Совпадение или нет, но в январе 2020 года уже ни один из трех парней – Станислав Меркис, Никита Кириленко, Тимур Байрамов – в этих клубах не работает.

Так вот, возвращаясь к вопросу. В чем функция РПЛ в выходе на рыночные условия?

Сергей Прядкин и директор РПЛ по маркетингу Евгений Савин ответили несколькими пунктами:

• С этого сезона клубы со средней заполняемостью трибун выше 50% получат дополнительные деньги из телепула. Раньше ТВ-доходы делились так: 40% – поровну между всеми, 60% – в зависимости от места в таблице. Теперь поровну будут делить 32%, 8% – поровну между успешными стадионами, 60% – за место в таблице. Отличный шаг (если что, 8% – это чуть меньше 200 млн рублей; претендовать на долю будут 10 команд, получится примерно 19 миллионов рублей на каждую).

• РПЛ теперь участвует в лицензировании клубов совместно с РФС: запрещены стадионы ниже первой категории и вместимости 10 000 человек, в штате должен быть матч-менеджер (маркетолог, работающий с аудиторией).

«Картина разная. Большим клубам, которые какое-то время назад осознали всю важность работы с аудиторией, не нужно дополнительно рассказывать, как важно проводить исследования, сегментировать аудиторию и строить различные каналы коммуникации. А вот подтянуть чуть выше среднего уровня клубы, которые, мягко скажем, пока не очень сильно в этом заинтересованы, – это стратегическая задача лиги, – сказал Евгений Савин. – Мы просили клубы заполнить обширную анкету, один раз собрали их вместе, планируем снова собрать во время зимнего перерыва. Здесь очень важен обмен опытом, потому что иногда представители клубов могут ссылаться на разницу в бюджетах, говорить, что у больших клубов большой штат. А вот «Ростов» приехал и рассказал, что маркетинговый бюджет равен примерно нулю – все делалось на основе хорошей идеи и креативного подхода инициативной группы сотрудников. Это очень вдохновляет другие клубы. Мы создаем площадку для обмена опытом. Главное – чтобы руководители клубов тоже дошли до понимания, что ценность работы с аудиторией все выше».

Услышав это, я понял, почему РПЛ так долго стагнирует и при этом так суетливо, кажется, даже необдуманно идет на расширение до 18 команд. Клубы просто тотально не понимают, что их объединяет, что такое ценности РПЛ – и какие у лиги конкретные цели.

Развиваться и зарабатывать – это слишком общо и размыто, но больше про РПЛ сказать-то и нечего. Она живет от одной встречи президента до другой встречи президента и не продавливает большие структурные проекты, которые могут изменить весь рынок (в том числе потому, что обязать клубы что-то сделать невозможно – любое решение утверждает собрание этих же 16 команд). Даже с улучшенным календарем на основе алгоритма вышло случайно – ВШЭ было интересно отработать механику, ученые пришли сами.

Да, можно выделить отличные соцсети лиги (например, выход в соцсеть для школьников TikTok с хэштегом #РПЛтопчик и партнерство с главным футбольным инстаграмом 433, которое принесло лиге 10 миллионов просмотров видео в начале января), но ни Сергей Прядкин, ни Сергей Чебан, ни клубы к этому росту отношения не имеют. Это опять амбициозная молодая SMM-команда, которая сама придумывает себе задачи и вызовы – чтобы не сидеть без дела. А лига тем временем на вопрос об избавлении от бюджетной иглы может ответить только лицензированием, распределением 19 миллионов рублей и образовательным семинаром.

Как тут обойтись без пары сопоставлений?

Сначала – Швеция. В 2008 году местная лига Аллсвенскан поняла, что катится вниз, и начала разрабатывать программу развития до 2020-го. Вскоре стратегия была переформулирована в NBL17 – Лучшая Лига Севера к 2017-му. Чтобы вписаться в план, Аллсвенскан стала перераспределять свободные доходы в пользу технологической инфраструктуры. Так на всех стадионах лиги уже в начале десятых годов появился интернет, а главное – все клубы получили CRM-систему, где аккуратно собираются данные о каждом болельщике, который пришел на стадион, что-то купил или сделал что-то на сайте. Клубы могут изучать данные, чтобы менять интернет-магазин, поменять расположение секций на стадионе или показывать данные о болельщиках потенциальным рекламодателям.

«Мы хотим, чтобы нас считали лучшими в Швеции и Скандинавии, а не средними или слабыми в Европе. Главное – чтобы людям на стадионах было комфортно», – сказала руководитель проекта развития CRM в шведском футболе Джессика Нильссон.

Без вала новых крупных стадионов уровня ЧМ и Евро Швеция за 7 лет добилась роста посещаемости на 25% (9100 на одной игре) – просто потому, что научилась собирать и анализировать информацию о своей аудитории и ее предпочтениях. Достаточно было вовремя определить проблему, поставить цель – и результат пришел.

Под конец, для воодушевления, – Испания. Если мы не можем понять, что же такое развитие РПЛ, то президент Примеры Хавьер Тебас говорит легко тремя словами: «Продукт. Информация. Стратегия».

«Многие часто говорят, что данные – это будущее золото, новая нефть. При этом спорт никогда особенно с информацией не работал: телеком-гиганты, банки, страховщики, фейсбук, гугл – все понятно, а спорт стоял в стороне», – говорит Тебас.

В сезоне-2013/14 в офисе Примеры работало 57 человек – теперь только в департаменте бизнес-аналитики 24. «На спонсорском рынке будут радикальные перемены. Размещение логотипа на форме и рекламных бортах будет приносить все меньше эффекта, а все большую ценность приобретут сегментированные, полезные данные» – уверен Тебас.

Ла Лига использует данные для всего. Искусственный интеллект уже выбирает дату и время начала матча (понимая на основе исторических данных, когда и где игру будут смотреть лучше), а еще определяет расстановку телевизионных камер. Инструмент Sunlight Broadcasting Planning моделирует обстановку на стадионе и предупреждает об уровне натурального света (для телевизионщиков это важно).

Понятно, что такое машинное обучение и целые программы с искусственным интеллектом – дороговато и на нынешней ступени развития рановато для РПЛ. Речь – об осознанности, системности, понимании, что и зачем нужно изучать. Здесь видна страшная пропасть, и с каждым годом технологического отставания она будет разделять нашу экономическую реальность с европейской все сильнее.

А мы пока убедим еще пару-тройку клубов купить CRM-систему и будем ждать роста от расширения до 18 команд.

У нас свой путь.

Фото: РИА Новости/Антон Денисов, Алексей Филиппов, Михаил Воскресенский, Александр Вильф, Максим Блинов, Сергей Пивоваров; globallookpress.com/www.imago-images.de; Gettyimages.ru/Dean Mouhtaropoulos, David Ramos; Instagram/merkis_

Комментарии

Прядкин и Дюков - идеальные ручные кандидаты для достижения этой цели.

Только не надо говорить про то, что у наших людей нет денег - в крупных городах с доходами населения всё неплохо, люди охотно несут свои кровные в кинотеатры, трц, кафе/бары/рестораны/клубы и прочие развлекательные учреждения, покупают игры в Стиме, а доходы стриминговых платформ с сериальчиками и фильмами растут стабильно. У нас есть достаточное количество платёжеспособного населения, способного обеспечить лиге хороший доход, задача РПЛ лишь перетащить с помощью хорошего маркетинга часть их денег в свой карман, чего она с упорством, достойным восхищения, делать не желает.

Цель у них всегда одна: набивать бюджетным баблом карманы свои и своих приближённых/родственников.

Ну а что, деньги ничьи, ответственности вообще никакой. Чего бы не порезвиться-то?