Как рекордный переход скажется на бюджетах «МЮ» и «Ювентуса».

На днях «Ювентус» и «Манчестер Юнайтед» объявили наконец о самом долгожданном трансфере даже не этого лета, а последних двух-трех сезонов. У фанов «Юве», может быть, и даже в какой-то мере должно быть, другое мнение, но лично мне было понятно, что Погба из «Ювентуса» уйдет – и уйдет за баснословные деньги. Неясным оставалось, куда именно и за сколько. В итоге, француз стал первым игроком, пробившим 100-миллионный барьер в евро. Рекорд обновлен, а я в этой заметке попытаюсь проанализировать финансовую ситуацию с точки зрения обоих клубов. Благодаря тому, что туринцы торгуются на европейской бирже, основная информация о сделке открытая, и мы спасены от долгих споров, как это было в случае с Бэйлом. «Ювентус» за Погба получит 105 млн евро, которые будут выплачиваться два года, прибыль от сделки составит 72,6 млн евро, плюс возможный бонус 5 млн.

Позже мы вернемся к «Ювентусу», но вначале о «МЮ». Может ли позволить себе клуб такой трансфер? Насколько сильно это может ограничить траты в дальнейшем и оправдана ли такая цена? Вообще, стоимость нематериального актива – это сложная и пока нерешенная задача, существует множество методик, но в большинстве случаев все сводится к некоторой «экспертной оценке». Вместо этого я предлагаю оценить трансфер через выручку «МЮ». Это довольно примитивный метод, но иногда, чем проще – тем точнее. Погба стоил для «Юнайтед» 89 млн в фунтах. Доходы «МЮ» в прошлом сезоне еще официально не объявлены, но должны составить в районе 500-510 млн фунтов. Учитывая снижение курса фунта и большой процент выручки «МЮ» в долларах и евро (после возвращения в ЛЧ 2015-16), я буду исходить из цифры 510 млн. Выходит, что на Погба клуб потратил 17,5% своего годового оборота.

А сколько «МЮ» тратил на другие знаковые покупки? Ди Мария обошелся в 14%, Уэйн Руни в 16%, Верон в 22%, а Рио Фердинанд в 23%. То есть, сумма для «МЮ» большая, но такие деньги клуб уже тратил. Между прочим, на BBC была статья про Погба с такой же метрикой, но там присутствовали еще трансферы дней давно минувших. За Брайна Робсона еще 1981 году «МЮ» выложил рекордные 1,5 млн фунтов, пустяки скажите вы, но это было 55% от их оборота! А в еще более далеком 1962-м за 115 тысяч фунтов «Юнайтед» приобрел Дениса Лоу, и это было более 60% доходов клуба на тот момент! То есть, Лоу и Робсон были примерно в три раза дороже для «МЮ», чем Погба. Такие вот дела. Это полезно знать и помнить на фоне набирающих моду после новой громкой покупки рассуждений о том, что подобные суммы за игрока — это безумие, а футбол давно продал душу. На самом деле, раньше на игроков тратились суммы куда большие, чем сейчас, если соотносить их с тем, сколько клубы зарабатывают.

Брайан Робсон

Впрочем, не менее важно, насколько этот трансфер влияет на расходы и прибыльность компании. О зарплате Погба можно долго спорить и слагать легенды, я предлагаю взять 300 тысяч фунтов в неделю, это примерно соотносится с верхней границей того, что я читал в прессе. Выходит около 18 млн фунтов в год с бонусами (10-15%). Погба подписал 5-летнее соглашение, так что за трансфер «МЮ» будет отчислять еще 18 млн фунтов (90/5) амортизации в год. Итого, стоимость игрока для клуба в дополнительных расходах составит порядка 36 млн фунтов. Операционная прибыль «МЮ» (EBITDA) в 2015/16 ожидается около 178-188 млн фунтов, соответственно, Погба составляет 20% от этой прибыли. Это показатель более, чем приемлемый. Тем более, что игрок будет приносить и дополнительные доходы, коммерческие, плюс его игра сможет помочь команде достигать более высокого результата. С учетом этого, разумно предположить, что реально «МЮ» закладывал в модель снижение прибыльности процентов на десять.

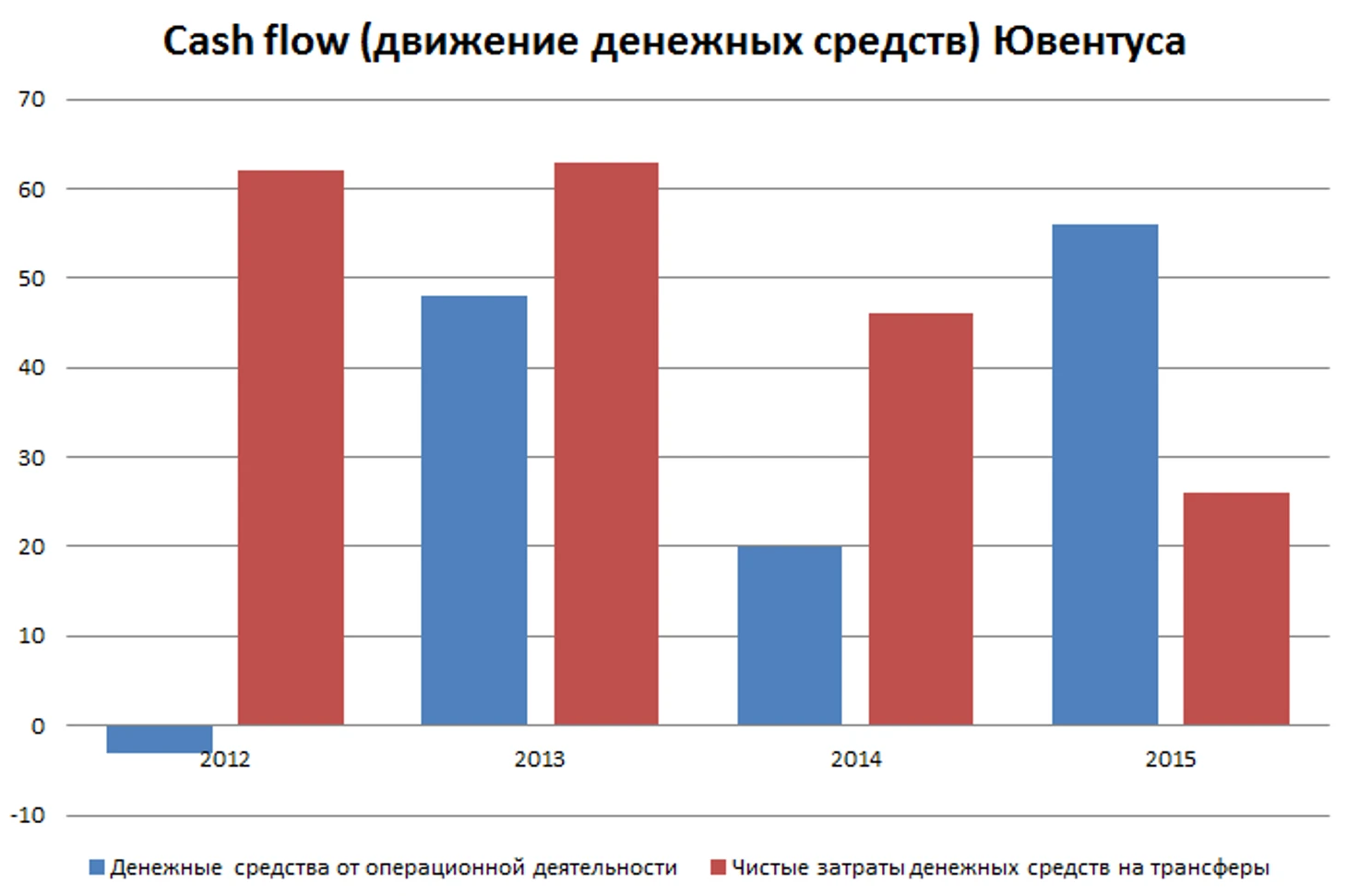

Немаловажный вопрос и наличие денежных средств. Тут у «МЮ» полный порядок. На 31 марта 2016 года у «МЮ» на счету было 104 млн фунтов, и это без поступлений, которые полагаются клубам в конце сезона. К 30 июня, я полагаю, эта сумма вполне может вырасти до 155 млн фунтов, которые были на счету 30 июня 2015 года, когда «МЮ» отчитывался за сезон-2014/15. А, скорее всего, будет даже выше, ближе к 200 млн. Важным фактором тут является то, что «МЮ» научился генерировать огромные денежные потоки. То есть, зарабатывать деньги прямо сейчас. Задача не из легких, у «Ювентуса» за 2013-2015 показатели были -39 млн, -51 млн, +18 млн. А общий баланс денежных средств составляет минус (долг) 131 млн евро. В 2015-м «МЮ» получил 144 млн кэша в результате операционной деятельности (до трансферов и других инвестиций), а в конечном итоге денежные средства «МЮ» повысились на 86 млн, что позволило нарастить резервы с 66 млн (30.06.2014) до указанных ранее 155 млн (30.06.2015) фунтов. Тут стоит отметить, что суммы за переход игроков платятся обычно траншами, остатки соответственно идут в «обязательства». У «МЮ» этот трансферный долг на фоне активных кампаний вырос существенно и на 31 декабря 2015 (второй квартал 2016 финансового года «МЮ») составлял в чистом выражении (net) 84 млн фунтов, из которых лишь 8 млн – это долгосрочные (больше года) обязательства. Но высокий уровень операционной прибыли и генерации денежных средств позволяет «МЮ» не особо беспокоиться по этому поводу. С 2014 года клуб платит около 100 млн в год за игроков (в реальном, денежном выражении) и это не просто не мешает, наоборот, клуб уверенно зарабатывает деньги благодаря «созреванию» бизнес-модели.

Теперь перейдем к итальянцам. Можно долго спорить о том, купил ли «Ювентус» Пьянича и Игуаина, зная, что продаст Погба, и потому что продавал Погба, или нет. У каждого будет свое мнение, но покупки «Ювентуса» были совершены до оформления трансфера Погба. А значит, анализируя позицию клуба, нужно смотреть, потянул бы «Ювентус» эти приобретения без продажи француза. Но сначала про сам трансфер. Есть в нем Цифра, которая будоражит умы СМИ, фанатов «Юве» и любителей футбола последнее время. И равна она вовсе не 42, а 72,6 млн евро. Именно столько составила прибыль от этой сделки для «Ювентуса». Это, кстати, без учета бонуса. Поскольку «МЮ» заплатил 105 млн евро, всех, конечно, интересует, куда делось остальное. Скажу сразу, всякие глупости про купленные «Ювентусом» коттеджи для Погба можно смело отбрасывать. Погба стоил «Ювентусу» около 1,5 млн евро компенсации «МЮ» («за тренировку»). Это на 2012 год была его стоимость для клуба. Она же балансовая стоимость, столько игрок стоил с точки зрения финансов. Но она меняется из-за амортизации, Погба тогда подписал контракт на 4 года, следовательно, каждый год с этой суммы списывалась 1/4 часть и шла в расходы «Ювентуса», которые называются «амортизацией», или «амортизацией прав на игроков», если говорить более точно. Поскольку Погба в «Ювентус» привел Райола по свободному трансферу, лишь с минимальной компенсацией, агенту удалось выбить себе хорошие комиссионные. Я полагаю они были привязаны к успехам самого игрока (игры в основе и тп), и к 2015-му составили порядка 2,5 млн евро. Затем Погба контракт продлил, Райола получил очередные 2 млн евро премии, в итоге стоимость Погба для «Ювентуса» стала 6 млн, но из них 2 млн уже были учтены в прошлые годы, поэтому по финансовым документам Погба стоил 4 млн евро. Это его текущая балансовая стоимость.

Соответственно, она при трансфере вычитается из дохода, чтобы формировать прибыль с продажи, но эти 4 млн евро получает именно клуб. А не Райола, Погба, риэлтор из Манчестера или пришельцы. Выходит, что «Ювентус» от сделки получил 76,6 млн евро. Тем не менее сумма 28,4 млн остается пока не учтенной. «Ювентус» также обязан выплатить компенсации за подготовку игрока первым, еще французским, командам Поля Погба. Обычно там сущие копейки, но в данном случае, учитывая размер трансфера, это выплаты порядка 2-3 млн на всех. Остается еще около 25 млн евро. Также в Италии есть свой чудной налог, называется IRAP и составляет почти 4%, это местный налог на деятельность. Считается он с общего дохода, с учетом прибыли с продажей активов и толком без вычетов (зарплаты нельзя вычесть из налогооблагаемой базы). Поэтому футбольные клубы Италии им особо недовольны. И их можно понять. «Ювентус» в 2015-м выплатил 8 млн евро этого налога, это 74% от прибыли до налогов, действительно натуральный грабеж. Насколько учтены или не учтены последствия этого налога в указанной прибыли «Ювентуса», я сказать не могу. Возможно, они там как-то фигурируют, но это не больше 3-4 млн точно. А возможно, их там и нет совсем.

Мино Райола

В любом случае выходит, что комиссия Райолы за этот переход составила в районе 20-25 млн евро. Это безусловно много, но так и трансфер рекордный. Но более важно, что все-таки Райола сыграл ключевую роль в переходе Погба в «Юве» за символические деньги. Мне приходилось читать в комментариях, что, мол, Райола обдурил туринский клуб. Мне кажется, это просто глупо. Если мы возьмем Игуаина или даже Бэйла и Роналду, то за них клубы (я о «Наполи», «Тоттенхэм» и «МЮ») платили довольно большие деньги, продавали еще за большие, но это были все же существенные покупки. Погба пришел почти бесплатно. В данном случае, нужно спросить себя, если Райола приведет такого же второго Погба за 2-3 млн, которого можно продать там за 50 млн, допустим, из которых 10 отойдут Райоле, согласится ли на это «Ювентус»? Мне кажется, тут только один ответ. Также нужно понимать следующее: это деньги Райола заработал как агент. То есть это доходы его агентского бизнеса, а не чемодан денег, переданный ему лично, для его личных целей. Наверно, 2-3 млн в качестве бонуса себе Райола выпишет, я считаю, что заслужил. Но остальное пойдет в бизнес, ведь в агентском деле как в высокорискованных инвестициях, одна удачная окупает десяток провальных. И у агентства Райолы наверняка целая куча платежей, на покрытие которых и уйдет немалая часть из этих 20-25 млн.

Но кто-то может считать, что все-таки 77 млн прибыли и 105(+5) млн евро за такого игрока – сделка не вполне удачная. Может, если продать его через год, когда всерьез подключились бы «Реал» и «Барселона», было бы лучше. Возможно, но тут нужно понимать, мог бы «Ювентус» не продавать Погба сейчас. Финансы туринского клуба показывают, что мог бы, но с огромным трудом, причем, вполне вероятно, что если бы в следующем году за него предложили не 105, а 70-80 млн (с прибылью соответственно 50 млн), то пришлось бы продавать. Общее финансовое положение у «Юве» вполне стабильное. Но клуб решил серьезно вкладываться в состав. Покупки только этого лета составили 160 млн евро, в прошлом сезоне это было 150 млн. Это серьезные инвестиции, и у «Ювентуса» просто нет средств, чтобы отбивать их без продажи игроков. Например, в 2014-м и 2015-м итоговый убыток «Юве» составил 4 млн евро. Но за эти два года клуб получил от продажи футболистов прибыль на 60 млн евро. То есть, без продаж футболистов убытки были бы существенные. В этом плане удачные показатели 2016-го во многом таковыми являются из-за 31 млн прибыли с трансфера Видаля в «Баварию». Операционная прибыль (EBITDA) «Ювентуса» в 2015-м была около 61 млн евро, это еле-еле покрывает расходы от трансферов (амортизация), которая составила 58 млн. А ведь есть еще и другие расходы. Есть определенные проблемы с долговой нагрузкой и доступностью денежных средств. Чистый долг «Юве» находится в районе 180 млн евро, это не так много, но у клуба за 31 марта 2016 года на счетах было всего 42 млн евро. При этом долгое время клуб хотя и идет к самоокупаемости, но все-таки живет благодаря кредитам от основного владельца: инвестиционного фонда семьи Аньелли EXOR. Именно предоставляемые ими средства компенсируют нехватку собственного денежного потока.

Ситуация тут исправляется, но не так быстро. Модель «Ювентуса» только начинает раскручиваться, клуб только выходит в прибыль. Поэтому высокие траты на инвестиции при недостатке собственных средств и не могли не сказаться на банковском балансе, а дыры затыкались долгами. Чистый трансферный долг «Ювентуса» на 31.03.2016 составляет 79 млн евро, из которых 44 млн нужно выплатить в ближайший год. И это без существенных запасов денежных средств и с чистой денежной прибылью от операционной деятельности всего в 56 млн (на 2015). Избытков, на которые можно было бы купить игроков на 160 млн, у «Юве» просто нет. Плюс покупки «Ювентуса» в 2016-м добавляют команде порядка 79 млн евро новых расходов. Учитывая, что туринцы еле-еле выходят в ноль, такая нагрузка на расходную часть должна чем-то компенсироваться. Клуб наверняка покажет рост доходов в 2016-м, но ведь и расходы вырастут тоже. Можно с уверенностью говорить, что без продажи Видаля, которая учитывается в 2016-м, «Юве» в плюсе год точно не закончил бы. Около 39 млн «Ювентус» сэкономил за счет продажи других игроков, сюда входит прибыль от трансфера Мората на 17 млн евро, сэкономленные зарплаты и тп. Но этого не особо хватает, чтобы сбалансировать новые траты. В то время, как продажа Погба дает положительный экономический эффект на 82-83 млн (10 млн экономия на расходах, плюс 73 млн прибыли). Казалось бы за деньгами можно было бы обратиться к инвестфонду Аньелли, но тут, увы, не все так просто. Во-первых, фонд владеет лишь 64% акций клуба, следовательно, просто так через выпуск новых акций, например, давать деньги не может. Но это проблема решаемая. Более важным является то, что на данный момент, на лето 2016, у EXOR просто нет денег. Дело в том, что фонд весной 2016-го решился на крупную покупку, которую долго высматривал, он приобрел компанию PartnerRe, которая занимается перестраховкой. Покупка обошлась весьма дорого: заплачено было 6,1 млрд долларов. В результате сделки EXOR сжег практически все свои запасы ликвидности и денежных средств, они за период с 31.12.15 по 31.03.2016 упали с 4,4 млрд долларов до 200 млн. Плюс еще пришлось брать в долг 1,8 млрд, а чистая стоимость активов (NAV), ключевой показатель фонда, упал на 1 млрд USD(7%). То есть, EXOR сделал примерно тоже, что и «Юве». В расчете на будущую прибыль перезаложился и потратился, не оставив толком свободных средств.

Проблема для «Ювентуса» в том, что сделали они это одновременно. Так что денег у главного владельца особо не попросишь. И единственной реальной альтернативой для клуба было бы только увеличивать чистый долг раза в полтора, а то и два до некомфортных значений, когда бы он составлял около 100% доходов за год. «Ювентус» принял более взвешенное и осторожное решение – игрока продать. Поможет ли это клубу в развитии? Увидим в наступающем сезоне, какой «Ювентус» окажется сильнее. Но общая стратегия клуба понятна: «Юве» не может сейчас конкурировать с основными топ-клубами в плане заработка, средств, но может стать такой «итальянской «Баварией», способной на борьбу в ЛЧ и на доминирование в домашнем чемпионате.

Фото: globallookpress.com/Andreas Gebert/dpa; Gettyimages.ru/Trevor Jones; globallookpress.com/imago/Insidefoto

Комментарии

А за сезон 2015-2016 МЮ получит от АПЛ около 112 млн евро (по "новому" курсу, по до-Brexit было бы 123 млн евро). Ювентус же от Серии А получит 103 млн евро. Опять, как видим, разница минимальна.

То есть, совершенно не ТВ-правах дело. Даже не близко. Наоборот, ситуация противоположная. Английские ТВ-права помогают таким клубам как Вест Хэм, Стоук, Вест Бромвич Альбион, выручка (без прибыли с продаж опять же) которых больше, чем вот даже у Наполи. Но таким клубам, как МЮ подобное распределение денег помогает не очень. Именно в плане дохода от ТВ. По сути, получает МЮ всего лишь в 1,5 раза больше, чем последний клуб лиги (Ювентус в 5 раз больше).

Главное опережение и главный фундамент МЮ - это коммерция, спонсорские контракты. Она в 2008-м приносила МЮ всего 25% выручки и была 81 млн евро (для сравнения в 2015 Юве от коммерции 23% получает, 74 млн), а к 2015-му она стала приносить 51% и 264 млн евро. Оцените рост. И даже при ЛЧ у МЮ в сезоне 2015-2016 и новых доходов от ТВ, лидерство и значимость коммерческих доходов только растет.

В целом, имхо, слишком много цифр, за которыми уже сложно увидеть бизнес картину, или какую-то человеческую историю. Чуток бы Ключевского сюда) Спасибо за анализ. Много нового узнал. С уважением

Аньелли = Абрамович