Данный пост является частью большой трехтомной эпопеи в 25 частях, посвященных победе любимой команды в последнем чемпионате НБА и объясняющих все корни и причины ее столь неожиданного и грандиозного успеха. На этот раз – новый 24-миллиардный ТВ контракт, откуда он взялся, насколько он экономически обоснован и к чему в результате привел. Первая часть эпопеи находится тут, вторая – здесь.

Шоу Трумана или «Мне кажется, это начало прекрасной дружбы»

В свете всего происходящего как с экономикой лиги, ростом прибылей и изменения стоимости франшиз, так и с контрактами игроков, потолком зарплат и в конечном счете с балансом сил в лиге отдельно необходимо остановиться на том, из-за чего все эти масштабные катаклизмы в Лиге начали происходить – на новом телевизионном контракте НБА. Именно он лежит в основе в том числе и формирования самой звездной команды в истории лиги, когда самая правильно все рассчитавшая и самая вовремя подсуетившаяся франшиза легко смогла уместить самого звездного свободного агента в свою и без того уже звездную команду, не только не чистив место под потолком зарплат, как «Майами» и «Бостон» ранее, но и не придумывая никаких других схем, которые традиционно приходилось использовать другим командам в аналогичных ситуациях. Классический пример как талантливые люди умеют использовать удачно складывающиеся обстоятельства и открывающиеся возможности быстрее и лучше других.

Американские лиги вообще очень сильно зависят от ТВ и, наверное, ни одна так сильно как NBA. В структуре доходов Лиги команд ТВ играет гигантскую роль – при средней выручке средней команды в 200 млн. долларов в год, национальное ТВ по общему для Лиги контракту обеспечивает примерно 90 млн. долларов каждой команде в среднем, а местное еще порядка 20-30 – то есть совокупно более половины доходов команд – это доходы от телевидения. В рамках доходов самой лиги это 2.66 из 4.88 млрд или 55%. В других лигах такого нет, хотя и в НФЛ такие доходы также подбираются к 50%. Только в английской ПЛ важность ТВ еще выше и у многих команд телевидение дает более 70% всех доходов (хотя у топов 25-40%).

Новости о подписании нового соглашения NBA с пулом из двух крупнейших медиа корпораций Америки – Walt Disney (владелец телесетей ESPN и ABC) и Time Warner (через сеть Turner Broadcasting System владеет телеканалом TNT, а через компанию Turner Sport управляет NBA TV, nba.com и NBA League Pass) – первая самая крупная медиа компания мира, вторая входит в топ-10 – в 2014 году обрушилась весьма неожиданно. До этого стоимость прав составляла 930 млн. долларов и росла не очень сильно – например предыдущее переподписание в 2007 году увеличило стоимость прав всего примерно на 20% (с 767 млн.).

А тут стоимость нового контракта, который начал действовать с прошедшего сезона, вдруг выросла почти в 3 раза, что совершенно на первый взгляд не было обусловлено ни рейтингами, ни ростом экономики, ни интересом общественности к баскетболу вообще и к телевидению в частности и вызвало массу споров и критики. Было очень много мнений, что телевизионщики сильно промахнулись, что контракт не особо рыночный и непродуманный и что в будущем все станет хуже и таких денег потом не будет.

Причем такой контракт был подписан на фоне в целом плохих новостей для телевизионных компаний – постоянного оттока подписчиков кабельных сетей, общей стагнации рейтингов, в т.ч. НБА, сокращения персонала на том же ESPN, недовольства подписчиков высокой стоимостью подписки и т.д. Попробуем понять, на чем этот контракт, так изменивший положение дел в лиге, был основан, насколько он экономически эффективен для обеих сторон и какие тенденции он обозначил.

Но сначала немного базовой информации как устроено телевидение в США, в частности спортивное телевидение, чтобы дальнейший анализ был более понятен.

Система ТВ в США

В Америке немного другая чем у нас система телевидения. Подавляющее большинство каналов – платные и распространяются по подписке через кабельные сети. У нас такое тоже есть – но это очень маленькая доля рынка, эфирное ТВ имеет свои 95% и от общего просмотра и от общей рекламы – а там все по-другому – на те же ESPN подписано 88 млн семей – больше 70% населения с телевизорами, а в лучшие годы на пике в 2011 было более 100 млн., на TNT порядка 94 млн., на NBA TV около 50 млн. (было 60). То есть практически каждая семья в Америке подписана на кабельное телевидение и платит за него ежемесячно – а среди тех кто смотрит спорт таких почти 100%, ибо по другому спорт там смотреть невозможно – в эфире по общедоступному АВС показывают только 1-2 топовых игр недели, это нормально для обычных домохозяйств, смотрящих спорт от случая к случая, но конечно недостаточно для тех кто им реально интересуется.

Согласно условиям сделки, консорциум телеканалов получил 264 игры регулярки, в том числе Дисней (ABC/ESPN) 100 игр (18 самых топовых для общедоступного показа на АВС, 82 – для ESPN), а Тернер (TNT/NBATV) – 164 игры (64 и 100 соответственно), то есть примерно 20% от 1230 игр. Остальная тысяча игр была показана по местным кабельным каналам, за что местные команды получали деньги непосредственно от них. При этом, национально транслируемыми считаются игры только по ABC, ESPN и TNT (несмотря на то что NBA TV есть в пакете почти у половины домохозяйств – общенациональной она не считается и там обычно показывают только худшие игры из тех что попали на большое ТВ). Таким образом, федерально транслируемых матчей получилось в регулярном сезоне примерно 164 – то есть 13%. Почему примерно – подсчитав общее количество игр, транслируемых по различным каналам за сезон, я заметил, что фактически их было больше чем по контракту – TNT, например, показал 67, ESPN 86, АВС 19 – то есть вероятно по ходу сезона квоту можно и перебрать по совместным договоренностям.

Таким образом, более 93% национально транслируемых игр идет по кабельным федеральным каналам – ESPN и TNT и совсем немного по общедоступному ABC – 1-2 матча в неделю регулярного сезона, и только начиная с Рождества, до этого Америка сфокусирована на сезоне в НФЛ, плюс отдельные матчи плей-офф и полностью финальная серия. В плей-офф картина немного меняется – почти все игры становятся национально транслируемыми (в последнем сезоне из 79 игр показали по ведущим каналам более 60, а остальные по NBA TV. Если же брать все игры НБА вообще – то платными являются более 98% из них – и РФПЛ с Матч-ТВ это конечно будет сложно понять, но и оттого там права меряют миллиардами, а в РФПЛ миллионами.

Совокупно Уолт Дисней (фактически ESPN) за 105 игр регулярки, 28 плей-офф и 5 финала заплатил 1400 млн. долларов. TNT и NBA TV транслировали 176 игр регулярки и 46 игр плей офф и заплатили соответственно 1260 – то есть 2.66 млрд. совокупно. На первый взгляд первые платят за 1 игру гораздо больше чем вторые – 10.5 млн. долларов против 5.8, но потом станет понятно почему.

Несмотря на то что все что кроме финала оплачивается зрителями по подписке, это не освобождает их от часов рекламы во время матчей. У нас видимо этого тоже не поймут и поэтому просто взяли и запретили любую рекламу на кабельных каналах, убив при этом кучу таких каналов в принципе. Попробовали бы они там запретить рекламу телеканалу ESPN – было бы забавно. Она дает денег еще больше чем подписка, но об экономике телеканалов позже. В любом случае каждый американец раньше был плотно привязан к кабельному ТВ – ибо все интересное было только там – и поэтому таким величинам как 100 млн. подписчиков не должно удивлять – без кабельного ТВ в Америке спорт смотреть невозможно. Там есть тоже свой League Pass – но по нему можно посмотреть только ту 1000 игр которые идут по локальным каналам (причем вероятно с ограничениям на местные команды) и ни одной игры, показываемой ABC/ESPN/TNT – то есть самые неинтересные матчи. И обычно такой сервис нужен только людям кто болеет за команду не из своего региона – скажем в Портленде болеет за Хит – тогда ему нужен LP. В остальных случаях он смотрит по местному кабелю все игры своей команды + лучшие игры других по национальным кабельным каналам.

Экономика бизнеса и критика контракта

Все телеканалы, транслирующие спорт, берут деньги за подписку – ESPN порядка 7-8 долларов в месяц, TNT около 1.5, NBA TV что-то вроде 27 центов в составе пакетов. ESPN считается экстремально дорогим (еще 10 лет назад он стоил 3 доллара) и в разы дороже всех других каналов (Fox, CNN) и уже сопоставимо даже с премиальными каналами вроде Netflix и HBO, которые сами производят свой контент. Во многом именно поэтому оттуда идет отток подписчиков – спортивное телевидение становится все дороже.

Но есть и много других факторов – отток идет по всему спектру кабельных каналов. Например, ESPN за последние 6 лет потеряло 12% подписчиков (как раз около 12 млн. человек), но в целом кабельное телевидение потеряло все 16%. А среди молодежи потери составляют 40-50%, что говорит о серьезном тренде на будущее. Люди, особенно молодые, постепенно теряют интерес к телевидению как таковому, появляется все больше альтернатив для развлечений, люди выросшие в эпоху интернета все меньше понимают как можно привязывать свои развлечение и свободное время к определенному расписанию и к конкретному времени, почти все что раньше смотрели по ТВ можно сейчас посмотреть с помощью других способов ну и т.д.

Экономика телеканалов, в т.ч. ESPN, постоянно ухудшается. Постоянно проходят новости о сокращениях персонала и оптимизации расходов. Некогда мегауспешный проект сейчас находится на грани рентабельности и поддерживается своей мощнейшей материнской компанией. Кроме того, и рейтинги самого НБА тоже не показывают вроде больших успехов в последние годы – например, рейтинги этого регулярного сезона уже после подписания нового контракта сократились.

В этом регулярные году матчи на всех 4-х каналах смотрело всего 1.2 млн. человек в среднем – на 6% ниже чем год назад, и столько же сколько в 2015. У TNT это 1.6 млн. и минус 8% (а когда-то было 2.5 млн.), у ESPN/ABC 1.9 и минус 5%, игры по NBA TV смотрят всего несколько сотен тысяч человек и там тоже небольшое снижение. Возможно, это связано с тем, что общее количество таких матчей выросло примерно на 40. Но в основном с тем что люди начали массово отказываться от кабеля и ТВ как такового – появляется масса других вариантов как досуга вообще, так и просмотра контента, в т.ч. спортивного – поэтому рейтинги регулярки снижаются уже много лет и с 2011 года потеряли порядка 30%.

Снижение общих рейтингов вроде тоже должно было ударить и по доходам от рекламы телеканалов – они тоже как и подписки должны были уйти в минус. Поэтому на первый взгляд трехкратный рост стоимости прав на баскетбол для телеканалов в период не самых простых времен, снижения прибыли, снижения подписок и рейтингов, увольнения сотрудников и получения серьезных стратегических конкурентов-разрушителей из других сфер (от видеоигр до youtube и соцсетей) выглядит действительно очень очень странным и непонятным. Но попробуем разобраться чуть детальнее.

Деньги

Начнем с простого – сколько денег получают телеканалы от подписок. Скажем при 7 долларах в месяц и 88 млн. клиентов (их которых ту же НБА смотрят регулярно менее 10% - но за подписку они пока еще платят), то получим = 7$*88 млн*12 мес. – 7.4 млрд. долларов в год. И это не считая рекламы, о которой позже. То есть по сути, установив такую плату и создав такую большую базу подписчиков ESPN уже просто не может позволить себе потерять баскетбол, он задал высокую планку – не снижать же теперь стоимость подписки.

Более того, ценник на кабель постоянно рос в последние годы и сейчас средняя американская семья платит за ТВ примерно 100 долларов в месяц, причем из низ примерно 20 – за спорт каналы. Понятно, что из 88 млн. подписчиков ESPN большинство не использует те 8 долларов что они платит за канал – рейтинги плей-офф НБА там например 5-10 млн., то есть подавляющее большинство подписчиков НБА не смотрят, даже финал меньше трети – но НБА как бы задает все же уровень телеканалу, по крайней мере, у людей есть возможность его смотреть, наряду с другим спортом там. За что будут платить 7 млрд. долларов в год 240 млн. американцев (это 88 млн. семей), если НБА вдруг не станет? За спортцентер? За шоу и исторические документалки? Это все теряет популярность – это все можно посмотреть и не по ТВ, а через стримминг, например.

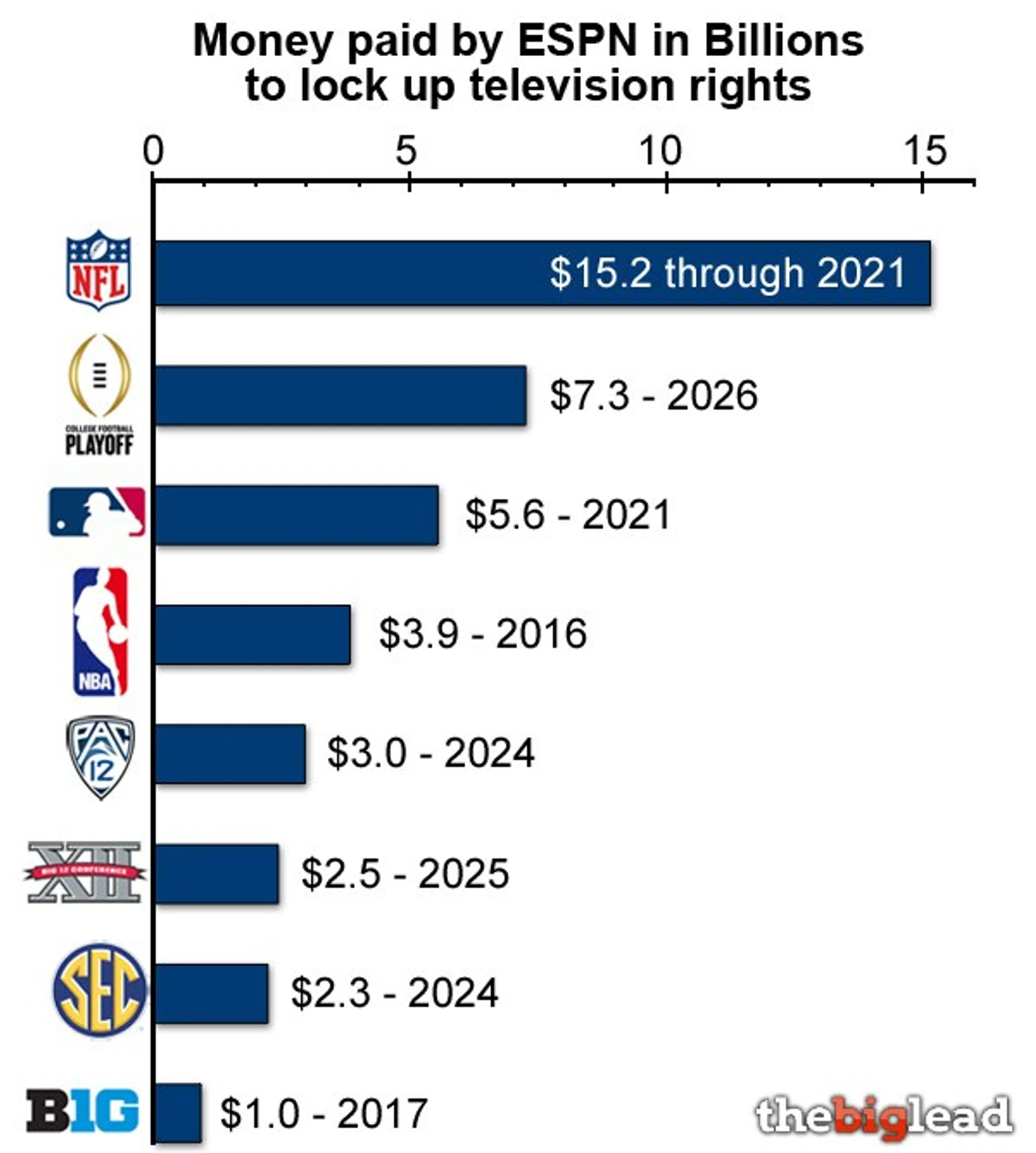

Да, у него есть еще другие лиги – НФЛ (но там довольно мало игр и это только 4 месяца), МЛБ (игр много – но без топовых и без плей-офф) и много студенческого футбола и баскетбола. За НФЛ он платит 1.9 млрд. долл., еще 700 млн. за МЛБ и примерно по 600 за студенческий футбол и баскетбол. Это порядка 4 млрд. долл. из 7 только за подписку – то есть потеряв НБА ESPN ничем не мог бы ее заменить (все лиги подписаны минимум до 2020 г.), и получается, он возвращал бы подписчикам чуть более половины денег что брал у них за подписку, при этом в январе и феврале вообще ничего им не показывая.

У TNT похожая ситуация – они за подписку берут почти 2 млрд. и не показывают кроме НБА больше ничего. Потеряв НБА они бы вообще не имели права взимать деньги за свою подписку потому что кроме игр НБА и разных шоу об НБА там по сути ничего нет – а не имея прав и от Баркли и ко пришлось бы отказаться.

Еще ключевой фактор этого контракта – если в 2007 году, подписывая предыдущее соглашение у данного консорциума ESPN и TNT (или Диснея и Тернера) особо не было альтернатив, то сейчас ситуация изменилась. В 2013 году на рынок спортивного ТВ вышла одна из самых гигантских ТВ сетей Америки – Fox – создав каналы Fox Sport 1 и Fox Sport 2. Еще раньше другой гигант – Comcast – тоже решил серьезно заняться спортом и создал в 2012 году на базе канала Versus и купленного NBC новую мощную структуру NBC Sports Network c 82 млн. подписчиков, которым тоже надо бы что-то показывать (пока это НХЛ, соккер, олимпиады – но им явно хочется большего). А есть еще CBS Sports Network, пока больше специализирующийся на студенческом спорте, но тоже показывающий растущие амбиции.

Конкуренция на американском спортивном тв-рынке беспрерывно растет, в отличие от нашего, где наоборот все слили в одну кучу (не буду писать какую), убив конкуренцию и развитие вообще. Там идет жесточайшая борьба за спорт, которая связана как раз с теми глобальными переменами, с которыми столкнулись все телекомпании – отток подписчиков, конкуренция другого контента, конкуренция со стороны стримминга и новых игроков (Амазон, Нетфликс, Фейсбук), которые раньше не рассматривали как игроков на ТВ рынке, конкуренции со стороны других развлечений и возможностей в конце концов.

По сути у телеканалов осталось два бастиона обороны – спорт и сериалы. Сериалы пока все хотят смотреть первыми вместе со всеми – они их там потом обсуждают в офисах, в университетах и дома, и надо смотреть актуальные и популярные сериалы именно когда показывают новые серии, хотя бы чтобы не стать жертвой спойлинга и быть на одной волне со всеми. Ну и спорт тоже надо смотреть только впрямую, хотя те же спортивные шоу, нарезки, хайлайты, яркие интервью и т.д. теперь тоже можно смотреть когда угодно и где угодно – без ТВ вообще. Но сами игры пока привязаны к ТВ – по крайней мере в Америке – и они генерируют пока очень неплохие доходы, нигде рекламная модель не настолько эффективна как в спорте (если сериалы напичкать рекламой под завязку – их просто станут смотреть через другие средства), и особенно, конечно, в баскетболе.

За границами Америки – у таких, как мы – все проще. Мы и сериалы смотрим их, когда хотим и как хотим, и легко можем посмотреть популярный у них сериал спустя много лет сразу 5-6 сезонов за неделю (и в этом есть своя прелесть, чем постоянно неделю ждать нового выпуска – я вот и книги всегда любил читать запоем за ночь, а не по главе каждые выходные). У нас риск спойлингов, фактор обсуждений и т.д. довольно низок, особенно если вы интроверт. Поэтому у нас не так хорошо идет показ западных сериалов по ТВ – зато быстро растут сервисы вроде Амедиатеки.

Ну и спорт мы смотрим в основном все больше по стриммингу (не важно – официальному или нет) – у нас слава богу все матчи по той же League Pass показывают без ограничений, причем в любое время (нет смысла смотреть в 3 утра, когда можно посмотреть в 6 или вообще вечером в записи), часто люди просто скачивают матчи на торрентах для последующего просмотра, это широкая практика, учитывая, сколько матчей там выкладывается. Риски спойлинга тут тоже минимальны – просто не надо заходить на этот сайт). Я в 2007 посмотрел свой первый СБ спустя неделю после его трансляции – был в командировке в местах, где о нтв+ никто и не слышал, а стримминга тогда не было, как и скоростного интернета. Вернулся в Москву, заказал у одного парня диск с игрой (был тогда такой сервис), в метро забрал, пришел домой, включил – и как начал орать на весь подъезд, когда Хестер ТД занес при кик-оффе – и то что игра была неделю назад, моих эмоций ничуть не испортило).

В Америке все иначе. Спорт и сериалы последние рубежи обороны телевидения против интернета и других развлечений. Именно поэтому у не спортивных каналов дела еще хуже и отключений еще больше, чем у ESPN. И война за спортивные трансляции становится все ожесточенней – именно поэтому Fox, CBS, NBC наращивают спортивные ресурсы и готовы драться за контракты с лигами. В этих условиях, думаю, у Диснея и Тернера вариантов не было – потеряв НБА каналам ESPN и TNT грозила полная катастрофа, а потерять могли легко – желающих перехватить контракт много. И заменить НБА тоже нечем – все лиги уже расписаны надолго, а учитывая количество подписчиков и стоимость подписки они обязаны были заплатить эти деньги. И они так боялись, что права могут быть выставлены на открытый рынок с проведение аукциона, что подписали контракт на это продление аж за 2 года до окончания срока старого соглашения. И им пришлось подписывать контракт на условиях Лиги – на, казалось бы, невыгодных для себя экономических условиях. Хотя насколько они невыгодные еще вопрос – сейчас изучим.

Рейтинги

Ключевой аргумент бессмысленности такого соглашения – это рейтинги. Контракт вырос в 3 раза, рейтинги не то что не выросли в 3 раза, но вроде даже снижаются. Однако не все так очевидно.

В НБА действительно на 5-7% просели рейтинги регулярного сезона (правда в НФЛ они просели еще сильнее). Но при этом, общее количество транслируемых на всю страну игр выросло как раз примерно на 10% - то есть рейтинг упал во многом из-за роста общего числа игр – но при этом общее количество зрителе-часов этих игр стало даже чуть больше, а значит рекламодатели заплатили немного, но больше.

Но самое главное не в этом – суть данного бизнеса в том, что регулярка имеет вообще мало смысла для телевизионщиков и лиги. Хотя, казалось бы, это полгода игры и 1230 матчей. Но с точки зрения бизнеса – это просто прелюдия. Все реальные деньги делаются в мае и июне. Причем особенно именно в июне.

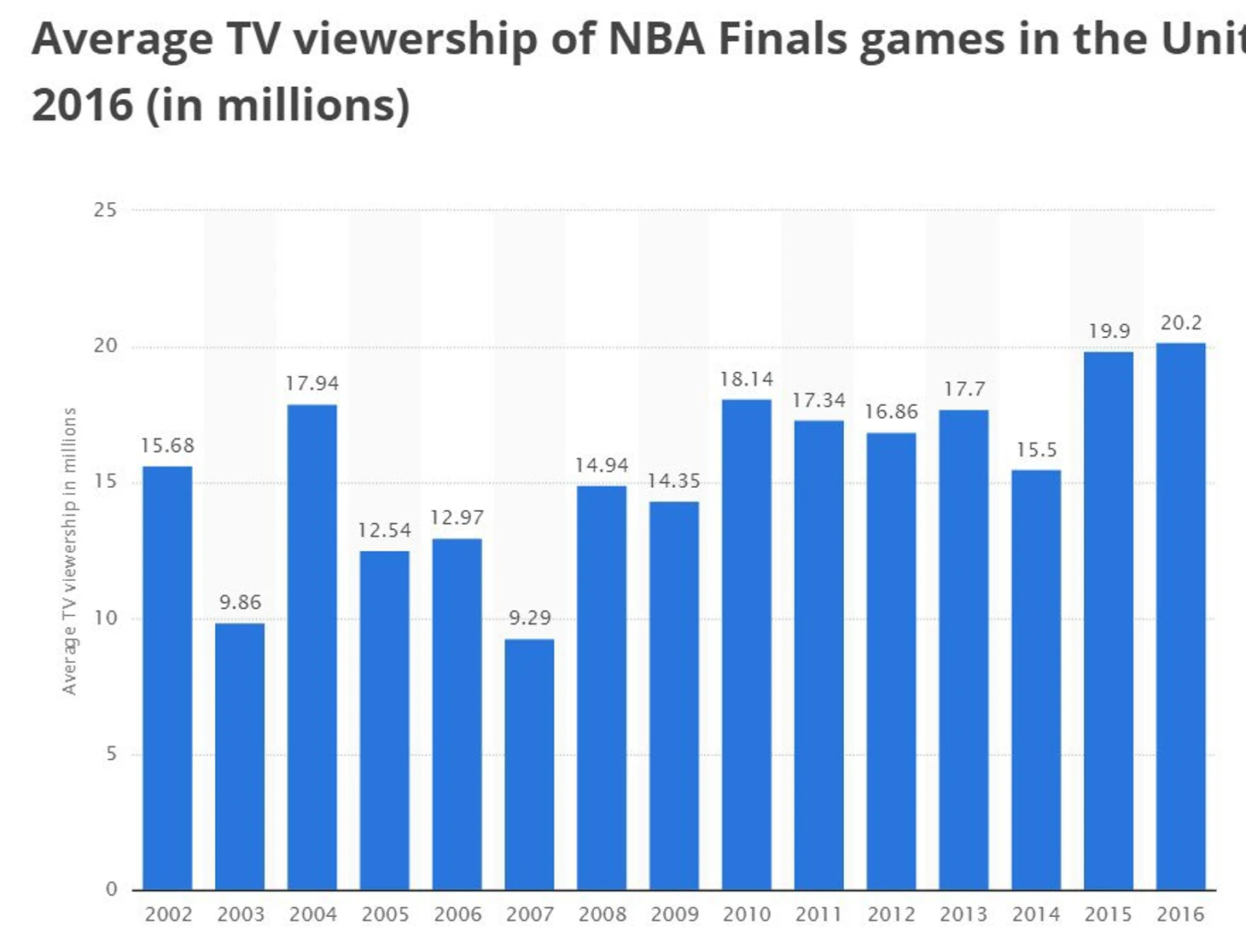

Фактически в НБА есть очень сильная иерархия и глубокое разделения всех игр на три уровня, или даже на 4. На нижнем уровне игры по локальным сетям и НБА ТВ – их смотрят 100-400 тысяч человек в среднем. Лучшие матчи регулярки – те самые 160 игр транслируемых по национальному ТВ в среднем смотрят в 5-8 раза больше – уже 1.5-2 млн. человек. Матчи плей-офф это уже 3-6 млн. человек, еще в 2-3 раза больше. Но еще больше смотрят финал – порядка 20 млн. человек уже, еще в 3-4 раза больше, благо они транслируются по эфирному каналу и смотреть могут вообще все. В итоге 5-7 матчей финала могут собрать больше аудитории (100-140 млн. человек) чем 20 матчей плей-офф или 60 матчей регулярки по нацтелевидению и примерно, как 500 обычных игр регулярки И реклама в них особенно дорога.

А вот с плей-офф и финалами все не так плохо – наоборот там рейтинги весьма стабильно растут.

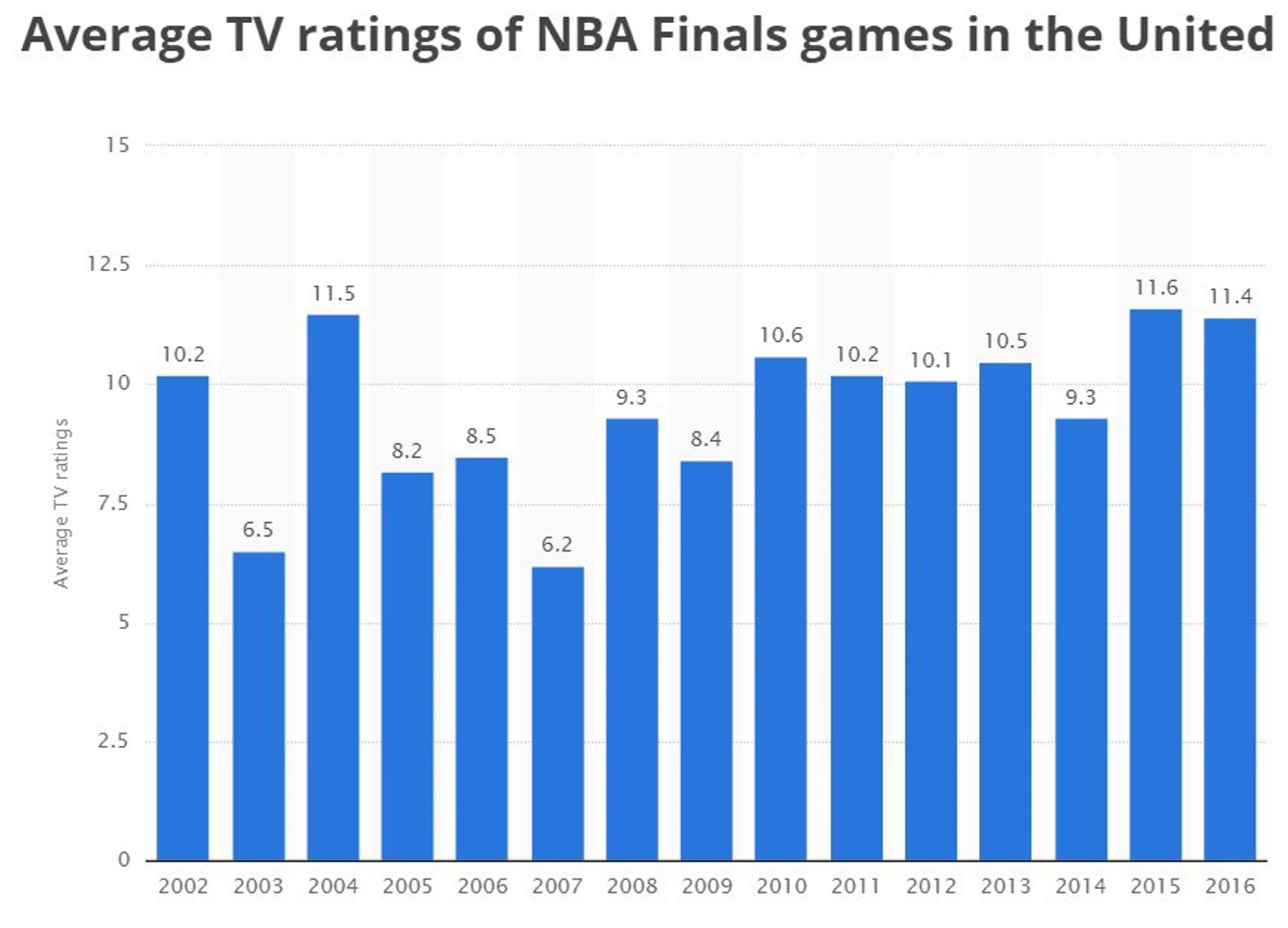

По результатам 2017 года рейтинги игр плей-офф в очередной раз выросли. У ABC и ESPN средняя аудитория матчей составила 4.28 млн. зрителей, против 4.18 годом ранее, а общий рейтинг составил почти 4.5 млн., против 4.27 в 2016 – то есть вырос на 5%. И это при том, что было гораздо меньше матчей, меньше топовых матчей и меньше 7-х матчей. Для примера в 2016 году были побиты сразу 2 рекорда этого века – впервые игру финала посмотрело 31 млн. человек – естественно, 7-ю игру Уорриорз и Кавс и был побит рекорд по матчам на кабельном ТВ – опять же 7-я игра Уорриорз и Тандер собрала 16 млн. человек. В этом году таких цифр не было – как и таких мегаматчей.

Однако все равно рейтинг вырос и побил много новых рекордов. И если в регулярке было побито много антирекордов – например, ABC установил худший рейтинг в истории в матче Оклахома-Хьюстон в Марте (0.9), худший рейтинг в прайм-таййм (Кливленд-ЛАК 1.0 – тоже в Марте) и абсолютно худший рейтинг за весь сезон в среднем в истории (1.9), то в плей-офф бились рекорды только положительные.

Например, матчи открытия плей-офф на АВС и TNT собрали рекордную за много лет аудиторию – Бостон-Чикаго и Хьюстон-Оклахома получили на 39% больше чем матчи открытия на TNT год назад, а матч ГС-Портленд на ABC побили прошлогодний результата на 10% - его посмотрели рекордные для первого матча 6.6 млн. человек. Такие рекорды продолжались весь плей-офф – некоторые матчи били прошлогодние аналоги на 30-40%. В результате даже при том что матчей было меньше и не было таких супертриллеров – общий рейтинг плей-офф вырос. А вместе с ними уже который год на 5-10% растут и доходы от рекламы в плей-офф, которые составляют основной источник дополнительной прибыли каналов, помимо подписки.

Да и в целом по сериям рейтинги стали лучше. Например, финалы конференций собрали 6.6 млн. на западе и 6.3 на востоке, год назад Кливленд-Торонто в среднем смотрело 5.6 млн. (правда ГС – Оклахома – 10 млн. – но это была уникальная серия, побившая все исторические рекорды для этой стадии плей-офф). А вот скажем серию САС-Мемфис в прошлом году смотрело только 2.4 млн. в среднем, Клипперс-Блейзерс (переломанные с обеих сторон) 2.9, Кливленд-Детройт 3.5, Кливленд-Атланта 3.4 – в этом году это были бы худшие серии, а тогда весьма средние.

Еще лучше обстоят дела с финалами. Там рейтинги переживали очень сложные времена в нулевых – особенно когда в финалы выходило САС – их практически никто не смотрел, рейтинги были ужасные, в 3-4 раза меньше чем во времена Джордана. Но с тех пор они практически удвоились. Сначала помогли большое трио Бостона и финалы с Лейкерс, потом большой импульс придало большое трио Майями. Ну а сейчас лигу и финалы тянет на себе Голден Стэйт. Их 3 финала с Кливлендом стали тремя лучшими финалами в 21-м веке, лучше было только при MJ. В этом году рейтинг опять подрос и составил 20.4, хотя и не было 7-го матча. Если смотреть только по первым 5 играм то рейтинг вырос более чем на 15%. И в целом именно матчи ГС задают такие высокие рейтинги плей-офф Лиге – и в этом и в прошлом году они давали больше 10 млн. зрителей за матч – в 2 раза выше чем средние. И даже без учета финалов они превышают 5.5 млн. (у Кливленда например в среднем почти на 1 млн. зрителей меньше за игру) – это максимальный результат в лиге с большим отрывом. Есть там интрига или нет там интриги – серии ГС самые самые смотрибельные по рейтингам и значит это совсем не так важно – важно чтобы играла суперкоманда и суперигроки. Их легкие вроде серии с Портлендом и Ютой заметно превышали рейтинги упорных 7-матчевых серий той же Юты или Бостона – факты говорят сами за себя.

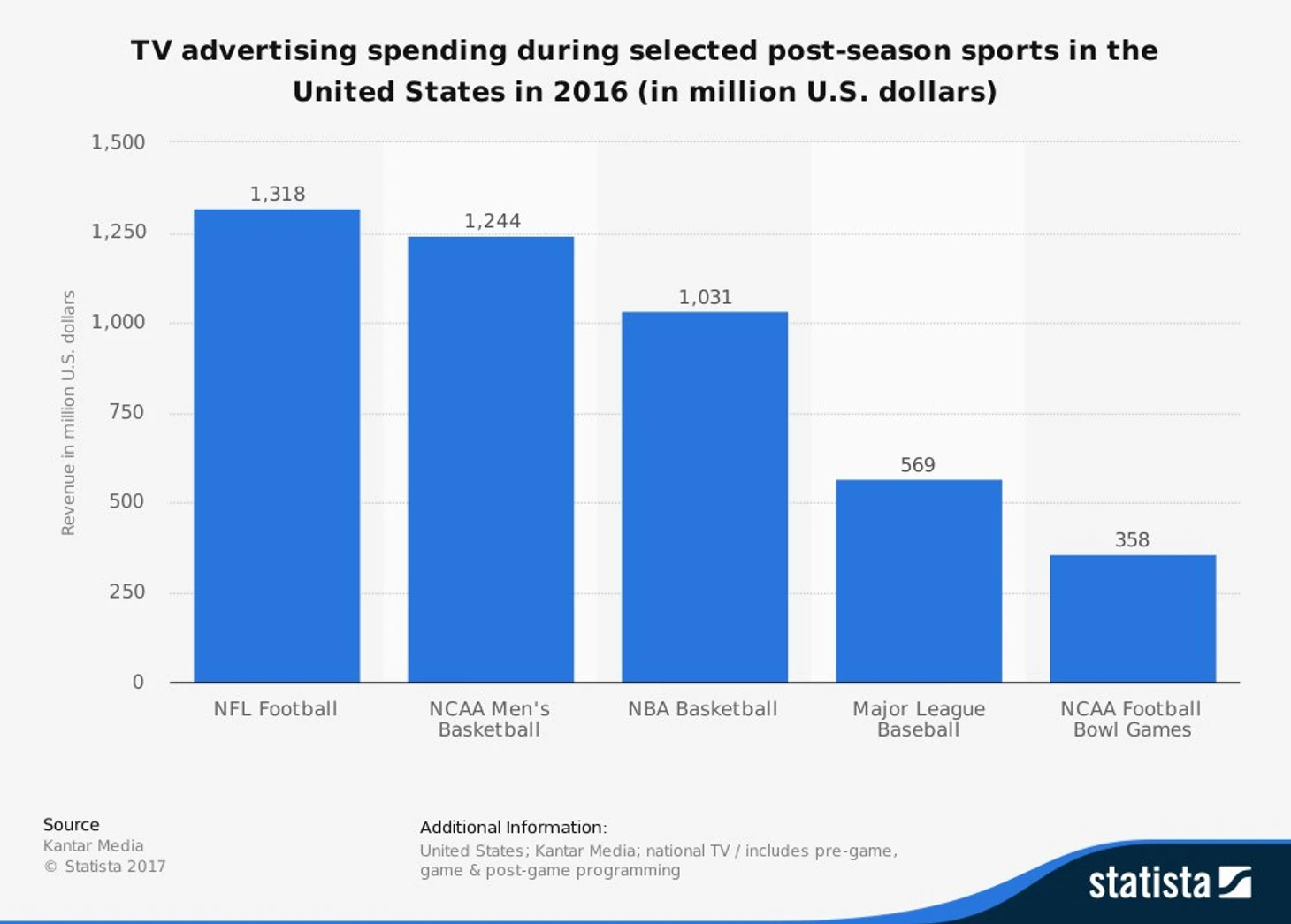

Как результат удачных постсезонок стабильно растут доходы телеканалов от рекламы, особенно весной. В прошлом сезоне регулярка дала каналам 488 млн. долларов, на 40% больше чем годом ранее – в этом году рост будет менее крупным – но даже регулярка все равно растет, а плей-офф обеспечило еще 1031 млн., рост 9%, общий вклад в общие доходы о рекламы – 68%! То есть телевизионщикам рейтинги в сезоне особо и не важны – деньги действительно делаются не там и так было давно.

Итого в 2016 году доходы от рекламы составили более 1.5 млрд., в этом вероятно будет не менее 1.6-1.7, то есть по сути 60% всех затрат каналов на права на показ Лиги – и соответственно из тех почти 10 млрд. что каналы получают совокупно от подписки им остается профинансировать только 1 миллиард. Не самый плохой бизнес. Не самое плохое соглашение. И учитывая темпы роста стоимости рекламы и вероятный дальнейший рост рейтингов – то дальше будет только лучше.

Если сравнить с 2009 годом – годом начала действия предыдущего соглашения (даже второго года), то доходы от рекламы в 2017 году примерно вдвое больше, чем они были в 2009. Соответственно вполне логично что и контракт должен быть минимум вдвое дороже. И если темп роста этих доходов сохранится, то к 2024 году телеканалы вероятно будут отбивать эти 2.6 млрд. долларов только за счет рекламы.

Плюс очень неплохо растут рейтинги у местных ТВ-сетей. В некоторых местах они выросли до 50%, у ГС еще выше (+123%). Плюс все больше смотрят стримминг локального ТВ (в Бей эрии +546% за 2 года, просмотр через CSNBayArea.com уже составляет 70 тыс. человек за игру и будет расти и дальше), тем более локальные сети обеспечивают даже не столько игры, сколько разный интерактив, инсайд, программы и новости о команде, интервью с игроками и менеджментом и т.д., это смотрит все больше и больше народу – материалы именно о закулисной жизни. Здесь доходы лиги от ТВ будут продолжать расти.

Конечно локальные сети не имеют отношения к этому ТВ контракту. Но и у ТНТ и ESPN постоянно растут рейтинги их передач вроде Inside the NBA, программ перед играми и после матчей и т.д. – и особенно в плей-офф. Так в этом плей-офф ряд передач про NBA – не самих игр – попадали в топ-25 передач на всем кабельном ТВ за неделю и имели по 2-3 млн. зрителей – больше чем некоторые игры плей-офф.

Но даже это не самое главное. Ведь в пакет за 2.6 млрд. НБА включила абсолютно все цифровые права на лигу. В том числе League Pass, которым управляет Turner, права на сайт и т.д. А это стремительно растущий источник доходов. Точных данных найти сложно – но если в 2010 году они оценивались в 100 млн. в год – то сейчас это точно не менее 500-600. Ведь смотреть по подписке НБА за рубежом становится все боле популярным и таких людей уже миллионы, лига имеет поистине глобальный охват. А даже 10 млн. человек на LP в год это порядка миллиарда долларов – и эту планку они точно возьмут, особенно учитывая их популярность в Китае. И к слову сервис аналогичный LP сейчас разрабатывает ESPN и в Америке – чтобы любые игры можно было смотреть в обход кабеля. Они тоже следят за тенденциями и думают о будущем, в котором кабеля может быть и не будет вообще.

И еще более главное – еще никогда НБА не создавала столько шуму в интернете и соцсетях как сейчас. В этом году число различных фолловеров лиги в разных соцсетях достигло 1.3 млрд. человек. Это на порядок больше чем число тех, кто так или иначе смотрит игры НБА. Не обязательно смотреть игры чтобы потреблять контент лиги и быть в курсе как зовут дочку Карри, любимого репера Леброна и заодно смотреть всевозможные фрагменты и интересные моменты как с площадки, так и из других мест.

В этом плане НБА и баскетбол вообще идеальная игра современности и будущего. Ни одна игра настолько не делится на моменты. Ни в одной игре сами игры настолько не важны. Особенно регулярка, на которую судя по рейтингам у нового поколения просто нет уже времени. Ни одну игру больше с таким удовольствием не смотрят по хайлайтам. Ни в одной игре нет стольких разных звезд и столько хайпа вокруг них, столько личностного, столько характеров, персоналий, противостояний и т.д. В соккере все голы можно посомтреть за минуту программы новостей и звезд, личностей относительно числа игроков не так и много. В НФЛ и в НХЛ тоже ярких личностей единицы. НБА же гораздо ближе к теннису чем к футболу – в ней персонального часто больше, чем командного. Очень много самых разных звезд с самыми разными особенностями и характерами.

Только в НБА миллионы людей будут обсуждать, позвонил Дюрант Уэстбруку или нет, что там кому сказал на тренировке, что тот обиделся и написал двусмысленный твит, кто входит в ближний круг друзей Леброна, что сказал там родитель одного потенциального игрока НБА, и что на это ответил один полный игрок из 90-х, у кого какие там отношения в раздевалке такой-то команды, что сказала некая Рианна после игры и даже как Барнс с Фишером не поделили какую-то женщину. Невероятное количество хайпа и событий просто вокруг персоналий.

И только в НБА бывают супер-мега команды – то Чикаго, то Лейкерс, то Бостон, то Майями, то ГС. Команды которые притягивают сотни миллионов взглядов – даже тех, кто не смотрит НБА регулярно – но следит за звездами, как множество тех же китайцев и филиппинцев, кто следит за НБА в основном по твиттерам и ютюбам. В футболе есть тоже парочка таких – но нет настолько доминирующих в тот или иной период и настолько своеобразных, со своей особой предысторией.

Или вот НБА заключило контракт со спортсом. Я уверен, что деньги от рекламы, в том числе в этом посте как то делятся и с НБА – точнее с Тернером, кто стрижет с сайта nba.com все купоны. Спорт поделился платформой и контентом – локальным, НБА обеспечило имя (вбиваешь в яндексе НБА и попадаешь сюда), плюс свою часть контента. Все доходы от нашего тут пребывания так или иначе делятся между партнерами. И это нормально. По миру у НБА сотни цифровых и интернет партнеров и везде своя доля, свой доход, особенно большой в Азии, и в частности в Китае, где живет наверное половина всех любителей баскетбола мира.

И чем дальше публика от центра самой игры, тем абстрактнее она смотрит на интригу и конкуренцию, тем менее им это важно – им нужны звезды – и игроки и команды – главное чтобы их все знали, яркие личности, яркие моменты в фейсбуке, твиттере и ютюбе – или в их китайских заменителях, и т.д. Они не платят 7 долларов в месяц – но по масштабу дадут фору кому угодно, их сотни миллионов – в том числе и нас – тут тоже вероятно половина из тех, кто читает этот текст вероятно матчи регулярки не смотрит, может смотрели отдельные игры финала и ПО по стримам (во время таких игр посещвемость веток растет в разы просто), но они все равно считаются как болельщикми НБА – потому что они следят за НБА и приносят им те или иные доходы, которые так или иначе заложены и в этом контракте. А в 21 веке для этого не нужен ни ТВ, ни вообще игры.

И именно, наверное, поэтому лига и ТВ выглядят очень довольными, хотя вроде цифры против них. Вроде было очень мало интриги в ПО и очень мало игр. Но они довольны. Вроде упали рейтинги регулярки. Но они довольны. Вроде у всего ТВ есть глобальные проблемы и риски – но они выглядят уверенными. И мне кажется, что то, что говорят многие болельщики – мол супер-пупер команда это плохо для Лиги – может быть, и правда. Но они довольны. Они имеют отличные рейтинги ПО, где телевизионщики и делают основные деньги, они имеют рекордные рейтинги финалов за 20 лет и там делаются еще большие деньги, они имеют растущую армию фанатов по всему миру и сейчас именно на них тоже делаются хорошие деньги разными путями и они видят, что их игра самая подходящая и к текущему моменту и к будущему, самая перспективная и самая быстрорастущая. Она отлично вписывается во все тренды. Она вполне возможно через 20 лет потеснит футбол и станет самой главной игрой человечества – когда границы окончательно сотрутся и все эти выяснения национальных отношений на поле потеряют окончательно смысл. Так оно вероятно и будет. На их месте я бы тоже был очень очень доволен. И что-то мне подсказывает, что даже по мере отключение от кабеля и падения общих рейтингов – в 2025 году контракт будет куда куда больше нынешнего, особенно если он сохранит в себе цифровой и интернет контент.

Тенденция, в общем, понятна – да зрители становятся более капризные. У них больше выбора и меньше времени смотреть все игры подряд. Им все больше некогда смотреть полный матч. Им все неудобнее смотреть матч по тв и в определенное время. Им все менее интересны рядовые игры и рядовые команды. Но им все больше интересно то, что вокруг игры. Они все больше предпочитают следить именно за звездами. И они особенно сильно предпочитают смотреть важные матчи выдающихся команд, даже если их итог известен на 99%. И обсуждать потом это миллиардами записей в соц сетях и на разных сайтах – создавая лиге так нужную глобальную популярность и охват, именно в необходимой в наш цифровой век манере – не просто уставившись в ящик, а потребляя самый разный контент самыми разными способами и привязывая себя к этой прекрасной Лиге на всю жизнь. Мы все уже привязали.

Stay tuned.

Комментарии

Бабло дают, потому что спорт надо смотреть в прямом эфире, и хоть смотрят всё меньше, но у остального ТВ всё во много раз хуже.

Интересно, хотя основные мысли достаточно очевидны. ТВ давно сдает позиции и спорт (НБА в частности) это один из последних видов контента, который позволяет удержать зрителя у телевизора за счет просмотра в прямом эфире.

Автор, что за бред? Это в НФЛ личностей нет??? Сотню только сходу назову.

Я баскет уважаю, но для НФЛ в Америке он вообще не конкурент. Кстати, эти 2 ярда ESPN платит только на право показа одной игры в неделю в Monday Night Football, в сезон 16 получается + Пробоул.