Продам мопед (не бит, не крашен) - в 3 раза дороже нового, или почему не работает финансовый Fair Play

Система ограничений, известная как финансовый фэйр плей (ФФП) действует с 2011 года. Она была введена с благородной целью - недопущения банкротств футбольных клубов, и в общих чертах была похожа на системы финансовых ограничений в других сферах бизнеса (банковский и страховой сектор, например): недопущение чрезмерных убытков, контроль за инвестициями со стороны владельца, мониторинг сделок со связанными сторонами и т.д.

Вместе с тем, УЕФА по какой-то причине оставила вполне легальную лазейку, благодаря которой операционно убыточные клубы имеют возможность не нарушать ФФП.

Прежде чем переходить к цифрам, обрисуем в общих чертах финансовую сторону футбольного бизнеса.

Что заработали?

Доходы (употребляются также термины выручка, оборот, реализация и т.д.) футбольных клубов разделяют на 3 основных потока:

доходы от ТВ трансляции (broadcasting)

доходы от стадиона (matchday)

доходы от коммерческой деятельности (commercial)

С ТВ трансляциями и стадионом все просто - клубы получают деньги за предоставление услуги (футбольный матч) и призовые от участия в различных турнирах. Также в matchday записывают все доходы, заработанные стадионом в нефутбольное время (концерты, конференции, олимпиады).

Коммерческая деятельность - понятие очень широкое. Здесь, как правило, сидят все доходы от использования бренда - мерчандайзинг, спонсорские сделки, доходы от коммерческих туров в Азию и США, доходы от продажи прав на название стадиона и т.д.

Здесь важно отметить, что доходы, как правило, привязаны к конкретному финансовому году и в большинстве своем признаются в финансовом результате клуба равномерно. Пример: доход от ТВ контракта в сумме 150 млн клуб признает доходом приблизительно в равный частях (25%) в каждом из 4 кварталов года (чуть больше осенью - весной, когда играется больше матчей, чуть меньше - летом и зимой).

Как заработали?

Расходы клубов анализировать еще проще в связке с источниками доходов: чтобы что-то заработать, нужно сначала потратить. Клубы тратят на:

обеспечение футбольной деятельности (покупка и воспитание футболистов, их зарплаты и бенефиты, регистрационные и лицензионные платежи, финансирование выездных матчей и т.д.)

обеспечение нефутбольной деятельности (строительство и ремонт стадиона, обеспечение коммерческой деятельности, маркетинг, налоги и т.д.)

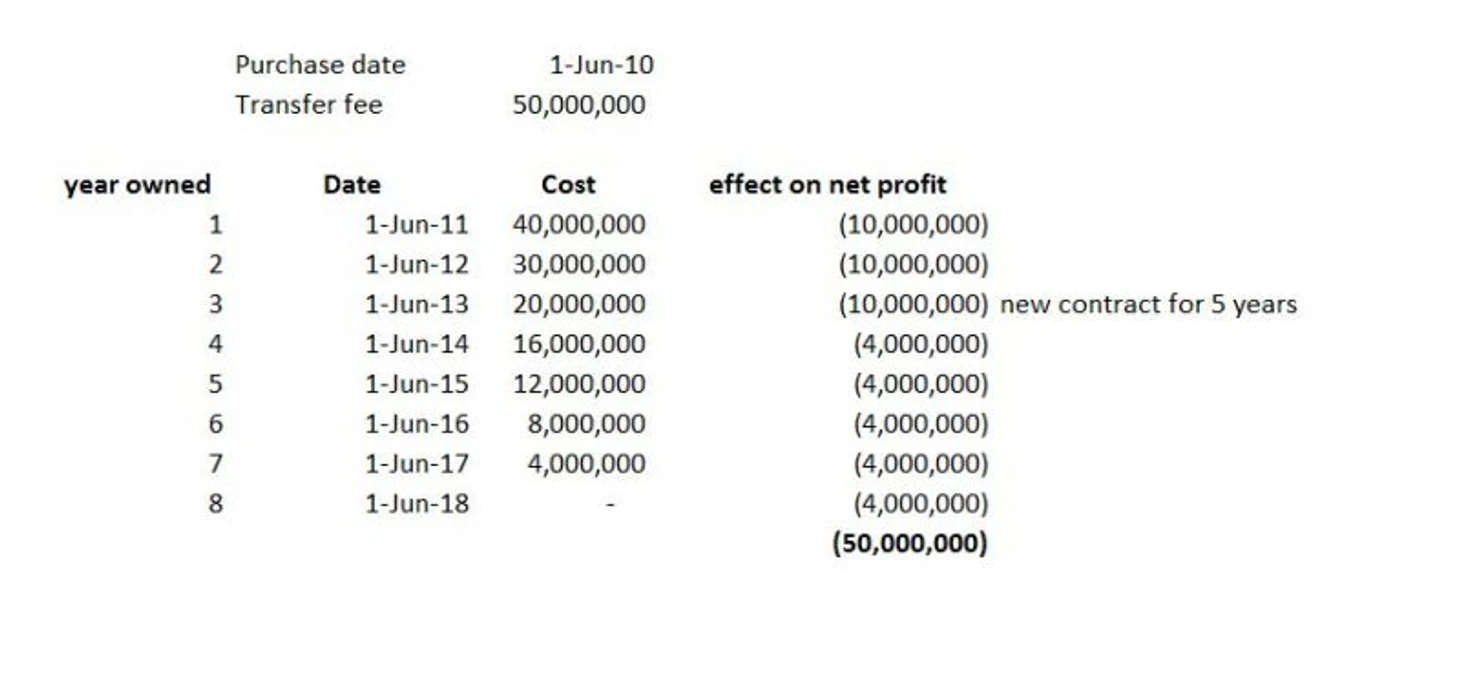

Тут важно отметить: покупка футболиста в бухучете проводится по тем же правилам, что и строительство стадиона - трансфертные / строительные расходы размазываются по финансовому результату нескольких годов. То есть, заплатив 50 млн за футболиста и подписав его на 5 лет, клуб отнесет в расходы первого года всего 10 млн. Более того, если через 3 года клуб решит переподписать контракт еще на 5 лет, в финансовый результат 4 года попадет и того меньше - всего 4 млн, так как первоначальные инвестиции в 50 млн удалось растянуть на 8 лет:

Такая система учета абсолютно законна: в любом бизнесе капитальные инвестиции учитывают в результатах нескольких годов (все зависит от планируемого периода использования). Здание, например, растянут на 50-100 лет, автомобиль - на 3-5 лет, станок - на 5-10 и т.д. Это процесс называется "амортизация".

Если все законно, в чем проблема?

Проблема в том, что футбольный бизнес пытаются регулировать по общим правилам, что и позволяет клубам манипулировать чистой прибылью.

Основное ограничение ФФП - безубыточность. То есть, чтобы расходы не были больше доходов в конкретный год. Важно отметить - доходы, расходы и прибыль это прежде всего бухгалтерские понятия, а не разница между суммой денег полученных и выплаченных. В примере выше клуб заплатил 50 млн денег в первый год контракта (cash loss). Но в финансовом учете те же 50 млн растянулись на 8 лет и попадали частично в 8 разных показателей чистой прибыли (accounting loss). Но и это еще не все!

Если наш клуб решит, например, в конце 5 года контракта продать футболиста за 30 млн, то он получит 20 млн убытка по cash loss (50 - 30) и... 22 млн чистой прибыли по accounting profit (30 - 8)! Это происходит потому, что по правилам бухучета прибыль от продажи капитальных активов можно признавать в полном объеме в год продажи.

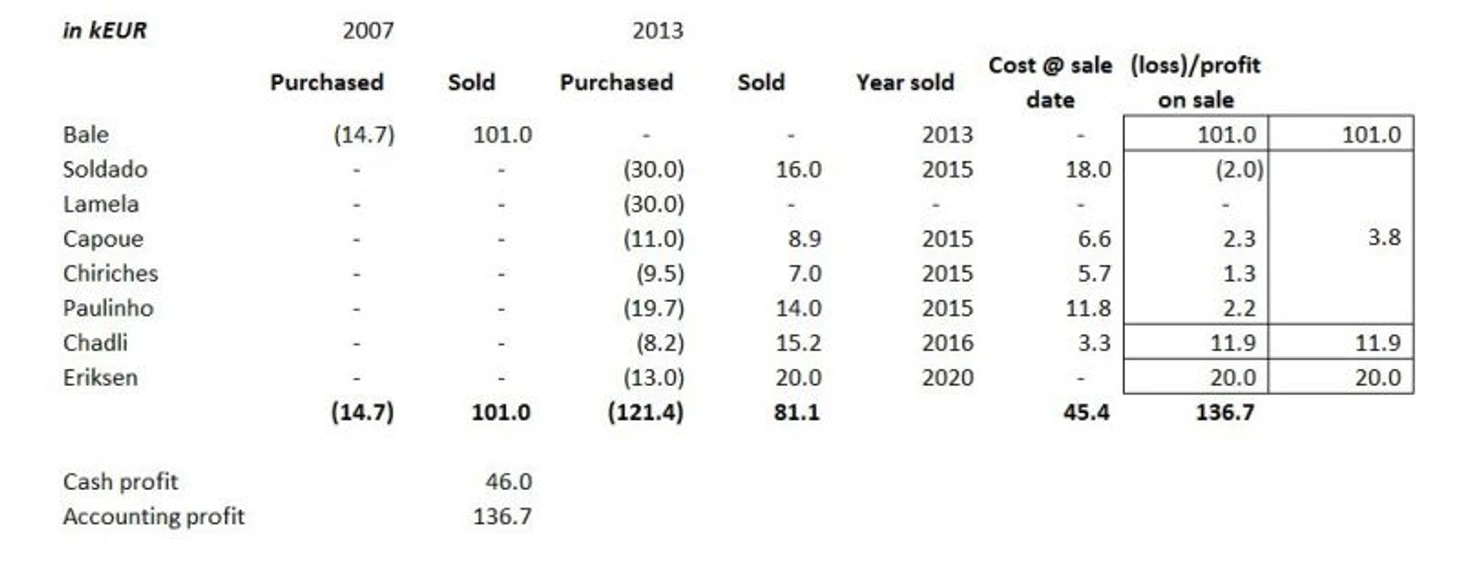

Немного усложнив схему (на реальном примере продажи гарета Бэйла в Реал), мы получим следующее: валлиец был куплен Тоттенхемом в 2007 году за 14.7 млн евро, через 6 лет был продан за 101 млн, а ему взамену купили аж 7 футболистов. В таблице ниже приведен финановый результат от этой сделки за весь период:

Итак, заработав 46 млн живых денег на покупке-продаже Бэйла и его замен, Тоттенхэм признал аж 137 млн чистой прибыли в течение четырех разных лет (2013, 15, 16 и 20).

Такая ситуация не является чем-то удивительным. Футбол пытаются ограничить общими правилами - но где вы видели, чтобы завод, закупив станки, мог продать их через несколько лет с прибылью в несколько концов? А в футболе это устоявшаяся практика.

Более того, большинство клубов сейчас выполняют условия ФФП только благодаря этой лазейке. Я навскидку посчитал финансовые результаты Барселоны, МЮ и Ювентуса за последние 3 года без учета продажи футболистов - они все в убытках:

Пока легально, этим пользуются все. Но за замедлением роста доходов доходов клубов незамедлительно последует торможение роста трансфертных трат. Вот тогда-то у некоторых клубов могут возникнуть проблемы... Если, конечно, УЕФА не решит к тому времени внести изменения в ФФП или вовсе его отменить.

Комментарии

Как можно увеличить конкуренцию? Только введя жесткий потолок зарплат по аналогии с ведущими американскими лигами. Допустим на уровне 150-200 млн евро в год.

Кто пострадает? Возможно немного пострадают топовые игроки.

Кто выиграет? Болельщики и клубы среднего достатка.

Почему это невозможно? Потому что не представляю как все топовые европейские чемпионаты могут об этом договориться.

А, если серьезно, то я бы привел еще один пример для более широкого понимания. Недавний обмен Перейра-Маркес, межу Юве и Барсой. При покупке понятно, что идет амортизация, но в данном случае так как они воспитанники, то изначально на балансе они висят с нулем и клубы сразу рисуют чистую прибыль.