Стоит ли верить рейтингам стоимости футбольных клубов? Разбираемся вместе

8 мая крупный спортивно-бизнесовый портал sportico.com опубликовал свою версию рейтинга самых дорогих футбольных клубов мира - World's 50 Most Valuable Soccer Clubs 2024 Ranking. Рейтинг возглавил... Манчестер Юнайтед. Что тут сказать, с одной стороны ничего нового в лидерстве МЮ нет – клуб давно и прочно в ТОПе самых дорогих и богатых клубов, с другой – его лидерство на фоне нескольких лет стагнации в результатах вызывает некоторые сомнения. cash&goals предлагает вместе разобраться в том, что и как насчитал sportico и насколько таким оценкам можно доверять вообще.

Начнем с самого рейтинга. МЮ первый, оценка стоимости = 6,2 млрд долларов (bUSD), сразу за ним испанцы: Реал второй (6,1 bUSD), Барселона третья (5,3 bUSD). Больше в десятке представителей Ла Лиги нет, зато ожидаемо с избытком англичан: Ливерпуль (5,1 bUSD), Манчестер Сити (4,8 bUSD), Арсенал (3,9 bUSD), Тоттенхэм (3,5 bUSD) и Челси (3,5 bUSD). Самая дорогая лига мира в финансовом плане давно оторвалась от остальных. Вперемешку с ними финансовые доминаторы своих лиг – Бавария (4,8 bUSD) и ПСЖ (4,1 bUSD). Да, ПСЖ только седьмой, а самый дорогой представитель Серии А – Ювентус вообще за пределами первой десятки. Но и это ожидаемо, с результатами в Италии в последнее время заметно получше, чем с деньгами (может быть, стоит признать их самой эффективной лигой мира?).

Дороже 1 bUSD портал оценил сразу 19 клубов, кроме Ювентуса (1,8 bUSD) в этом списке еще два представителя Милана (сам Милан оценен в 1,2 bUSD, соседний Интер 1,1 bUSD), сразу 4 клуба МЛС и вторая линия клубов Германии (Боруусия Д – 1,6 bUSD) и Испании (Атлетико – 1,6 bUSD). Из интересного подешевле: Вест Хэм (0,73 bUSD) оценен дороже Ньюкасла (0,70 bUSD) и Астон Вилы (0,60 ), самый дорогой клуб из Нидерландов – Аякс (0,74 bUSD) оказался на 26м месте и единственным представителем Эредивизии в рейтинге, в котором нашлось место также для двух представителей Мексики, бразильского Фламенго и Бенфики (0,68 bUSD), которая также стала единственным португальским клубом в ТОПе. Смотрите сами, что называется.

Рассматривать все эти цифры дело залипательное, конечно, но давайте попробуем разобраться, что же за ними стоит и насколько можно доверять этому рейтингу вообще...

Итак, идем читать мелкий шрифт: стоимость клуба = выручка Х мультипликатор. Под выручкой футбольного клуба понимаются операционные доходы по трем направлениям за сезон 2022/23: matchday (доходы от продажи билетов во время матчей, сезонных абонементов и прочие доходы от активностей, которые непосредственно связаны с игровыми днями)

+ broadcasting (клубные доходы от ТВ контрактов + призовые [которые по своей экономической природе также являются частью ТВ контрактов лиг и УЕФА])

+ commercial (спонсорские контракты, реклама, и все прочие доходы, которые не имеют непосредственной связи с игровым днем).

От автора cash&goals: (1) трансферные доходы/расходы не включаются в выручку (тема отражения трансферных операций в футбольной отчетности клубов сама по себе обширна и будет раскрыта в нашем блоге в отдельном материале). Уточнение 2 – выручка за сезон не совсем корректное понятие, т.к. клубы составляются отчетность за финансовый год, который не обязательно связан со сроками футбольного сезона и его сроки могут отличаться между клубами не только разных стран, но даже внутри одной (например, у различных клубов АПЛ финансовый год завершается в мае, июне, июле и декабре). Уточнение 3 – самое понятие футбольной отчетности клуба понятие весьма относительное. Как правило, под этим понимается консолидированная отчетность целой группы организаций, которые связаны с футбольным клубом, в документах УЕФА это называется «периметром финансовой отчетности футбольного клуба». Каждый клуб самостоятельно определяет этот периметр, который формируется в соотвествии с определенными правилами. И да, уточнение 4 – отчетнсть клуба для национального регулятора и УЕФА может отличаться между собой из-за различных регуляторных требований. Живите теперь с этим. И давайте смотреть дальше.

С выручкой разобрались, благо данные о ее значении, принятом в расчете, sportico публикует. Теперь самое интересное – мультипликатор. Разберем ТОП15 клубов Европы по стоимости.

Очевидными являются два факта: первый – МЮ лидер только благодаря мультипликатору, который у него самый большой, второй – он странный. Кто-нибудь может объяснить, почему у МЮ он в 1,4 раза больше, чем у МС? А что не так с ПСЖ или миланскими клубами? Выглядит очень экспертненько. Читаем объяснение портала. Мультипликатор для каждого клуба оценивался экспертно в зависимости от статистики продаж, рынка (размера и интереса со стороны потенциальных владельцев), силы бренда, результатов на поле (на МЮ видимо не сильно влияет), условий владения имуществом, обязательств, ожиданий от финансового состояния клуба и лиги в будущем... Ну вот такая методика. Любимое: «we traded candor for anonymity» (вольный перевод: мы обменяли откровенность на анонимность). По сути так sportico описал, откуда у них берется та самая экспертная оценка (из общения со специалистами в области футбольных финансов). Что с этим всем делать? Предлагаю для начала сравнить с конкурентами.

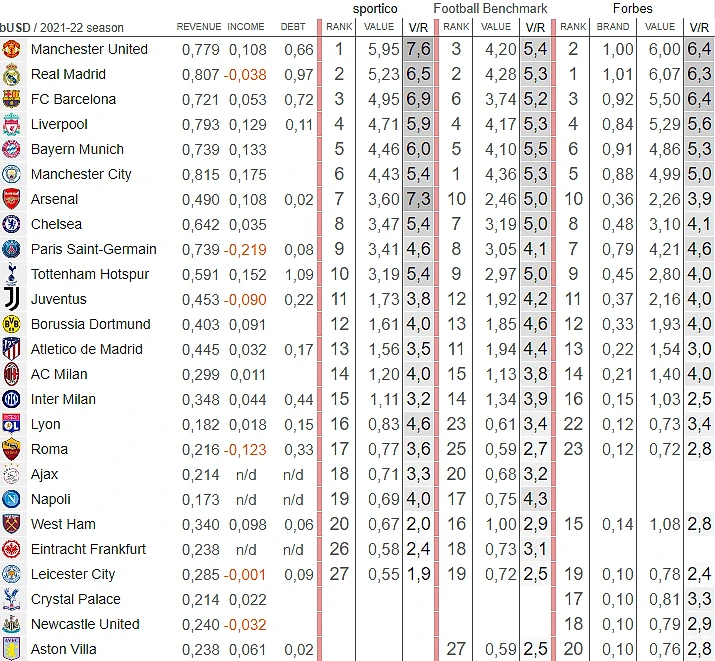

Под руку попались аналогичные рейтинги Football Benchmark (THE EUROPEAN ELITE 2023) и Forbes (WORLD’S MOST VALUABLE SOCCER TEAMS). На самом деле, какой рейтинг стоимости может обойтись без Forbes?! Но, есть нюанс, оба исследования базируются на данных за сезон (финансовый год) 2021/22. Поэтому пришлось сходить в анналы истории публикаций sportico и достать оттуда прошлогодний релиз их рейтинга. Соблюдаем чистоту эксперимента.

Не буду расписывать подробно каждый рейтинг, просто отмечу, что в сравнении со свежим выпуском тройка (МЮ 6,0 bUSD – Реал 5,2 bUSD – Барселона 5,0 bUSD) sportico не поменялась вообще, а десятка лидеров не поменялось в составе, но некоторые клубы поменялись местами. Football Benchmark в тройке видит Ман Сити (4,4 bUSD), Реал (4,3 bUSD) и МЮ (4,2 bUSD), а Forbes Реал (6,1 bUSD), МЮ (6,0 bUSD) и Барселону (5,5 bUSD). Стабильность, МЮ и Реал все авторы видят в тройке. Сами оценки отличаются прилично.

Снова идем в любимый раздел методологии. Там Football Benchmark рассказывает про знакомую нам формулу: стоимость клуба = выручка Х мультипликатор, который определяется сравнительным методом по запатентованной методике с учетом 5 дополнительных факторов: рентабельность, популярность в соцсетях, спортивный потенциал, права на трансляции и порядок их распределения внутри лиги, права собственности на стадион и прочую инфраструктуру. Красиво.

Дальше Forbes. Издание достаточно скупо описывает свою методологию, зато отмечает, что их методика тоже запатентована. По сути все сводится к знакомой нам уже формуле (выручка Х мультипликатор) и сравнительному анализу. При этом, кроме трех составляющих операционного дохода matchday + broadcasting + commercial, выделяется стоимость бренда, которая описывается как доля стоимости компании, которая не связано с операционным доходом. Это напоминает понятие Goodwill («хорошей деловой репутации»), которое применяется в международных стандартах финансовой отчетности для описания положительной разницы, возникающей в результате приобретения бизнеса за сумму большую, чем справедливая стоимость ее чистых активов. Иными словами, так в отчетности объясняется, почему вы заплатили за покупку больше, чем ее реальная (справедливая) стоимость. У нас есть оценка Forbes способности клубов генерировать операционный доход, а есть стоимость бренда, которая описывает, почему по их версии клуб стоит еще больше.

Приступим к сравнению. Уточнение 5 – значение выручки, операционной прибыли (income = выручка – операционные затраты, без учета трансферных операций и амортизации игроков, уплаченных процентов, налогов и т.п) и кредитная задолженность (debt) приводятся по данным Forbes (они могут несущественно отличаться в различных источниках, см. Уточнения 1-4). В таблице представлены только европейские клубы (и их место в рейтинге среди европейских клубов), которые отранжированы по рейтингу sportico. Мультиплекатор V/R для рейтинга Forbes = (стоимость клуба – стоимость бренда) / выручка.

Что тут можно сказать. Все рейтинги назвали разных лидеров с приличной разбежкой в оценках их стоимости, но состав ТОП10 определен всеми одинаковый. Пожалуй, это действительно самые дорогие клубы в Европе. Более того, внутри десятки можно выделить 3 группы: МЮ и Реал – самые-самые, МС, Ливерпуль, Бавария и Барселона – чуть менее самые, ПСЖ, Челси, Арсенал, Тоттенхэм – просто очень дорогие клубы с претензией на лидерство. За их спиной еще одна группа жирных котов постройнее – Ювентус, Боруссия, Атлетико, Интер и Милан. Все остальное оценено очень разнообразно, хотя стоит согласиться с Forbes в том, что Ньюкасл и Астон Вила уже близки к ТОПам. Все-таки клубы претендуют на многое в самой финансово успешной лиге мира и явно в обновленных рейтингах окажутся повыше (собственно, в актуальной редакции рейтинга sportico Ньюкасл уже 20й в Европе, Астон Вила 24я).

Пожалуй, на этом полезность таких рейтингов и заканчивается. Отследить тенденции, динамику... да, годится. Стоит ли обращать серьезное внимание на цифры стоимости? Не уверен. Если снова обратиться к международным стандартам финансовой отчетности, то в качестве лучшего источника информации о справедливой стоимости актива они предлагают использовать его цену на активном рынке, как пример – котировки акций. Предлагаю так и сделать. Из представленных клубов на бирже торгуются акции четырех: МЮ, Ювентуса, Боруссии и Аякса. При сравнении оценок их стоимости с капитализацией (стоимостью всех акций клубов) видим следующее: МЮ при оценках 4,2 – 6,0 bUSD по состоянию на 30.06.2023 имел капитализацию 3,98 bUSD, Ювентус 1,7 – 2,2 bUSD против 0,72 bUSD, Боруссия 1,6 – 1,9 bUSD против 0,48 bUSD, Аякс 0,68 – 0,71 bUSD против 0,19 bUSD. Является ли этой абсолютно достоверной оценкой стоимости клуба? Тоже не совсем. Во-первых, цена акций очень волатильна, во-вторых, подвержена спекулятивному изменению. Сделки по продаже/приобретению бизнеса всегда сложны по структуре и подвержены влиянию большого количество факторов, что уже говорить про такой специфический вид бизнеса, как футбольный клуб.

Вместо резюме, еще один пример с МЮ. По сообщениям СМИ, бизнесмен Джим Рэтклифф купил 25% акций клуба за 1,5 bUSD. Если умножим на 4, получим 6,0 bUSD, что соответствует верху оценок стоимости клуба. Правильно ли проводить такую экстраполяцию стоимости? Скорее нет, чем да. Все-таки, повторюсь, цена каждого следующего пакета акций будет зависеть от множества условий, и может поменять как в большую, так и меньшую стоимость. Является ли эта сделка ориентиром для рынка и можно ли ее использовать при оценке стоимости клубов? Безусловно. Да, все сложно. Финансовый мир футбола интересен и таинственен, так что дальше будет интереснее, оставайтесь с нами.

---------------------------

cash&goals – новый блог о финансах в европейском и мировом футболе. Подписывайтесь на нас здесь, а также на одноименный Telegram-канал cash&goals. В ближайших планах материалы о финансах европейских ТОП лиг и разбор отчетности клубов.

Мне показалось сложновато к восприятия, но тема интересная и разбор у вас хороший)