Почему «Боруссия» все-таки продала важных игроков?

Мой «детективный» заголовок к данной статье (Что скрывают рекордные доходы «Боруссии»?) полностью оправдан, ведь чтобы толково проанализировать отчет Дортмунда, мне пришлось на пару дней примерить шапку-ушанку финансового Шерлока Холмса. «Боруссия» торгуется на бирже и поэтому уже представила предварительные финансовые результаты деятельности за 2015-2016. С первого взгляда — все отлично! Самые высокие в истории клуба доходы – 376 млн евро, EBITDA (операционная прибыль) выросла на 55% до 87 млн, итоговая прибыль – 29 млн евро. Полный порядок и на поле: команда снова будет играть в Лиге чемпионов, а Тухель сумел даже на каком-то отрезке саму «Баварию» погонять. Но правда, как обычно, чуточку сложнее. «Боруссия» представила результаты таким образом, что сравнение с европейскими конкурентами довольно затруднительно, а объявленная операционная прибыль EBITDA, через которую многие аналитики оценивают результат компании, «раздута».

Стоит отметить, что Дортмунд не нарушил никаких правил, просто EBITDA, не являясь стандартным показателем для МСФО, подчиняется закону «считай как хочешь». В определенных рамках, конечно. За которые клуб не вышел. Чтобы помочь вам разобраться в вопросе, я решил сделать две таблицы. Первая — это озвученные «Боруссией» на пресс-конференции цифры, которые разошлись по разным СМИ и цитируются в новостях. Вторая — это те же самые цифры, но иначе скомпонованные, как это делается в других клубах и как это делать более корректно.

Сразу обращает на себя внимание, что тут аж три вида доходов. Хочу сказать, что вообще понятия выручка, доходы, оборот — синонимы (прим. - в контексте финансовых данных футбольных клубов, объяснения ниже в комментариях к посту). В принципе, можно использовать любой вариант для обозначения любого вида доходов. Но для удобства я предпочитаю называть основные («регулярные») доходы «выручкой» (или «оборотом»), в некоторой мере это принято. В таком значении выручка представляет собой доходы клуба без учета каких-то особых операций по продаже активов (например, игроков). Именно данный показатель использует Deloitte для ранжирования своего ежегодного рейтинга самых богатых (точнее — зарабатывающих) футбольных клубов мира. «Чистые доходы» (или «полные доходы») – это выручка плюс прибыль с продажи игроков. И вот тут кроется первый интересный момент. «Боруссия» учитывает не прибыль с трансферов, а доход от продажи игрока. То есть если клуб получил за футболиста 30 млн евро, а он стоил по балансу 10 млн, то Дортмунд 30 млн учитывает в доходах, а 10 млн списывает в расходах. А именно – в «прочих операционных расходах». Соответственно, доход от продажи игроков в сезоне-2015/16 составил 95 млн евро (в 2015-м было всего 12 млн), а стоимость проданных игроков, конвертированная в расходы, составила 32 млн евро (против 11 млн годом ранее). Это довольно необычно, но подход возможный.

Однако у Дортмунда есть и третий вид доходов, как они называют «валовая выручка» или «совокупные доходы» у меня в таблице. Это выручка плюс трансферы и еще плюс особые доходы. «Боруссия» их квалифицирует как «прочие операционные доходы». В 2015-м они были 17 млн евро, из них 12 млн принесла страховка, которую клуб получил за неучастие в ЛЧ-2015/16. Также в эту группу входят неучтенные доходы прошлых периодов.

Для расчета EBITDA Дортмунд берет эти совокупные (максимальные доходы) и вычитает все расходы, кроме неденежных (в данной табличке – кроме «амортизации»). Ну, хотя бы «Боруссия» не накачивает EBITDA дополнительными 32 млн евро (стоимость списанных игроков), хотя в теории могла бы. Вообще, не сказать, что такой расчет EBITDA не принят. Так его считает «Порту», например, да и некоторые другие. Но в таком виде EBITDA теряет свой смысл «прибыли до инвестиций» и становится перекошенным показателем, в котором прибыль от трансферов игроков учтена, а основные расходы на их покупку (выраженные амортизацией) — нет. Показательно, что «МЮ», торгующийся на бирже в США, считает как надо. Во многом потому, что в США на эту цифру внимательно смотрят, а в Европе это больше дань моде и для удобства заокеанских коллег.

Из других моментов. «Прочие доходы со стадиона», названные Дортмундом «кейтерингом», представляют собой доходы от стадиона и прилегающих территорий в другие дни, кроме матчей «Боруссии». Например, сюда относятся разные доходы «среди недели» – от конференций и товарищеских матчей сборной Германии. «Себестоимость товаров» – понятная категория, но ее Дортмунд не указал в 2016-м, хотя в полных отчетах она присутствует. Соответственно, я ее вывел из итоговой прибыли. Если там вдруг какие-то еще особые расходы образовались, то она будет ниже. Пришлось мне сделать и еще одну поправку. Дортмунд дал лишь общие данные по амортизации, смешав нематериальные активы (игроки) и материальные (стадион, офис, машины, принтеры и так далее). В принципе, сильно меняться амортизация инфраструктуры не должна, поэтому я взял данные из прошлого года (2015), хотя изменения на 1-2 млн возможны. Поэтому я их «*» пометил. Но, как вы понимаете, на итог это все не влияет.

Что я сделал с данными Дортмунда? Кстати, все мои перестройки согласуются с методичкой УЕФА по представлению финансовых данных для прохождения финансового фэйр-плей. Так что это все не с потолка берется, если вдруг кто думал иначе. Во-первых, я убрал трансферные доходы «вниз», из других операционных я 32 млн тоже «спустил» в «списание стоимости игроков». Там же я выделил «трансферную прибыль». EBITDA у меня — это разница между основной выручкой и основными расходами, затем идет прибыль от деятельности EBIT (или еще «полная операционная прибыль»), которая не включает в себя лишь финансовые расходы (проценты по кредитам и прочее) и налоги. Расходные статьи в табличке сделал с минусом, а справа я покрасил красным рост расходов.

И на этой картинке мы видим уже немного другую историю. А именно то, что выручка выросла на 6% при росте расходов на 15%. EBITDA же сократилась почти в два раза. Итог трансферной деятельности вырос на 50 млн евро. И именно благодаря прибыли с продажи игроков удалось вытащить в плюс и даже улучшить итоговую прибыль. То есть, несмотря на заявленные лучшие результаты, фундаментально клуб стал слабее в финансовом плане, так как полагается на продажу игроков для затыкания возникающих дыр.

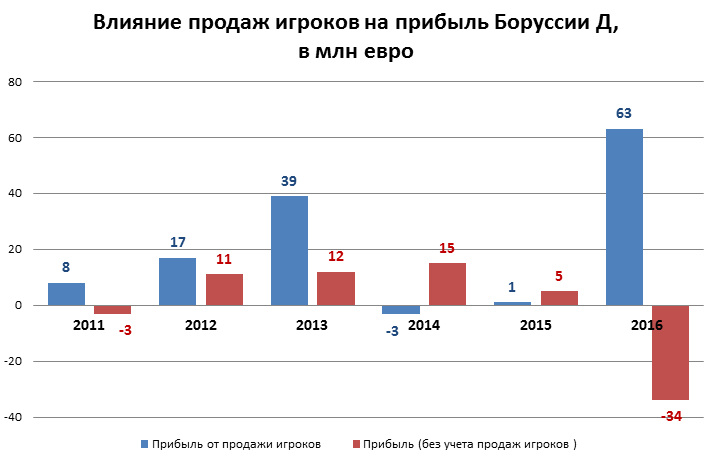

Вообще, у любого трансфера много составляющих, поэтому их и не вполне корректно считать частью «основной выручки». И обычно болельщики смотрят на желание игрока, позицию клуба, нужен игрок или не очень. Я же к этому всегда предпочитаю добавлять экономический анализ. И многие бы удивились (или нет), как часто реальные продажи совпадают с необходимостью или предпочтительностью этих самых продаж с чисто финансовой точки зрения. «Боруссия», конечно, продала своих игроков не просто из-за экономической конъюнктуры, но вполне возможно, что именно она оказала где-то решающую роль. Ведь именно доходы от трансферов принесли клубу прибыль в этом году. Без них +29 млн евро превратились бы в убыток 34 млн евро! Как видите, довольно существенная разница.

Первый график (его красная часть) показывает, как Дортмунд мог бы вести дела, не продавая игроков, но осуществляя все покупки. С 2011 года, за 6 лет, Дортмунд зафиксировал 131 млн прибыли, в среднем по 22 млн в год. Результат отличный, однако 95% этой прибыли пришли от продажи футболистов. И главная причина — это именно 2016 год. Без учета 2016-го мы бы увидели, что совокупная прибыль за 2011-2015 была бы 102 млн, из них лишь 62 млн (61%) — продажи игроков. Правда, данный показатель («Прибыль без учета продаж игроков») тоже является перекошенным, он не учитывает прибыль с продажи футболиста, но учитывает траты, выраженные амортизацией. Вот только в данном случае, в отличие от «перекошенной» EBITDA, смысл в таком показателе есть. Ведь траты, заложенные в амортизации, уже понесены. Плюс ни один бизнес в мире не может развиваться без инвестиций (именно это в контексте футбола и есть покупка игроков). С другой стороны, сильные компании зарабатывают без продажи активов. На основной деятельности, так сказать. Но трансферы в футболе все-таки часты, нельзя их однозначно выносить за рамки обычных операций – следовательно, нужно проанализировать, как трансферная деятельность в целом влияет на финансовые показатели.

Тут из прибыли вычитается «итог трансферной деятельности» (прибыль от трансферов минус трансферная амортизация). Такой график показывает, сколько бы зарабатывала «Боруссия», если все трансферные операции проводила бы, например, какая-то связанная, сестринская компания. Но более важно, что этот график показывает, сколько амортизации может в себя впитывать клуб, оставаясь в плюсе. Это ключевой вопрос планирования трансферных затрат. Именно поэтому я показал амортизацию трансферов рядом. И очень хорошо видно, как ступеньками она шла за «безтрансферной прибылью». Но в 2016-м случился разрыв: Дортмунд потерял Лигу чемпионов, инвестиции в состав уже были направлены. В итоге основные расходы выросли куда сильнее соответствующих доходов, оказалось, что прибыли (EBITDA) не хватает на покрытие других расходов, прежде всего как раз выросшей до 40 млн евро амортизации (это, впрочем, показатель скорее средний).

Могла «Боруссия» обойтись и без таких значительных продаж, конечно. Но не так легко, как это может казаться. Наличные резервы на 31.12.2015 были всего 29 млн евро. Это обусловлено и сезонностью, в конце календарного года они меньше, чем ближе к весне. Но из-за опережающего роста расходов не факт, что эти резервы выросли бы значительно, скорее, оставаясь в районе 40 млн. Это не очень большая подушка безопасности, при этом около 30 млн нужно точно иметь на первую половину года из-за сезонности. Можно всегда взять кредит, уровень долговой нагрузки у Дортмунда минимальный, но зная отношения «Боруссии» с долгами – этот вариант очень сложный политически. Хотя решающим финансовый фактор не стал, он подтолкнул клуб к тому, чтобы отпустить футболистов, которые хотели уйти (а не оставить их как Леву), получить за них солидные компенсации и использовать деньги, чтобы подлатать дыры в этом году и создать хорошие резервы на будущее, чтобы укреплять состав и дальше.

Хотя в целом ситуацию тяжело назвать плохой. Продажами игроков или нет – клуб получил прибыль, будет даже выплачивать дивиденды (что редкость в футболе) выше прошлогодних. Сейчас предложено 0,06 евро за акцию (в 2015-м было 0,05), это конвертируется в 5,5 млн евро, насколько я понимаю. Будущее тоже вселяет оптимизм. Уже в этом году Дортмунд возвращается в Лигу чемпионов и получит больше денег. Наверняка сохранится положительная динамика в коммерции. А со следующего года у Бундеслиги будет уже новое соглашение по продаже ТВ-прав, на 85% больше нынешнего. 4,64 миллиарда евро получит немецкая лига за 4 года контракта. То есть по 1,16 млрд в сезон против нынешних 630 млн, это все на два дивизиона.

Мой анализ ясно, надеюсь, показывает, что Дортмунду было бы намного сложнее идти на принцип и не продавать игроков именно сейчас, в 2016-м. И как знать, может, именно поэтому агенты Мхитаряна (прибыль от его трансфера пойдет уже в следующий финансовый год – прим.), Гюндогана и Хуммельса решили воспользоваться моментом. Однажды на переговорах, тоже в ситуации, когда было сделано не до конца устраивающее предложение, но довольно хорошее, учитывая «внешнюю ситуацию», я услышал замечательную фразу (постараюсь перевести): «В мире больших денег птичка редко поет без подпевки». Думаю, общий смысл понятен. Впрочем, если клуб будет так же развиваться, то не за горами тот день, когда Дортмунд уже сможет игнорировать любых «птичек».

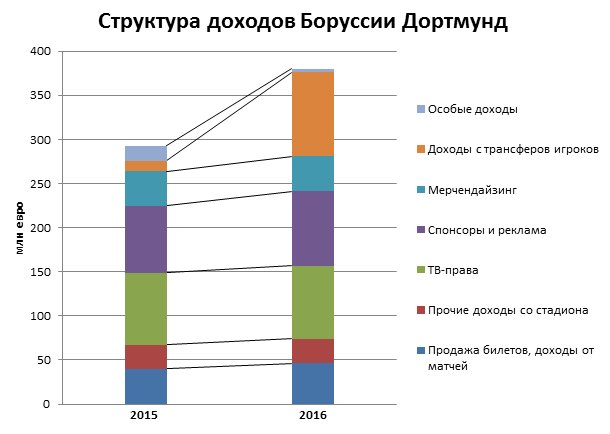

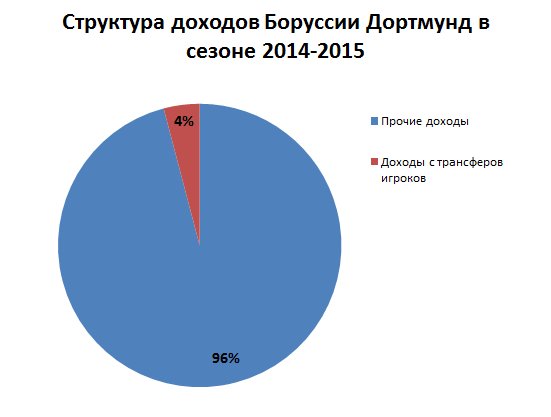

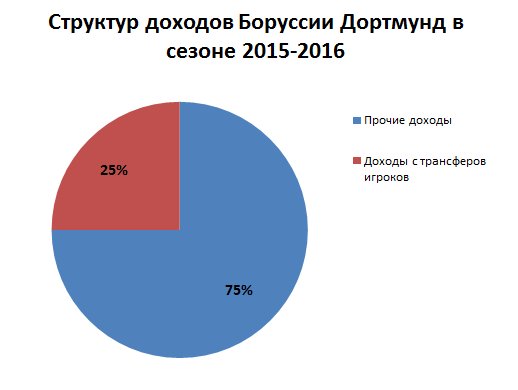

Как изменилась структура доходов «Боруссии» Дортмунд за последний год, наглядные иллюстрации:

Фото: Global Look Press/imago sportfotodienst